El impacto de la pandemia a nivel de consumo es innegable. Los consumidores de todo el mundo han evolucionado en sus hábitos de compra en la medida que la crisis sanitaria se incrementa. El consumidor chileno no es la excepción, de hecho desde octubre a la fecha se ha visto enfrentado a nuevos y complejos escenarios. Hoy experimenta en el canal online y apuesta a la compra de productos de primera necesidad a la espera de que lo que se ha denominado como “la nueva normalidad”.

Mientras los gobiernos a nivel mundial, entre ellos el chileno, analizan las normas que regirán la convivencia social, en lo que se ha denominado como “la nueva normalidad”; los actores del comercio, afectados por las medidas de confinamiento que han debido poner en marcha las autoridades sanitarias, a fin de frenar la expansión de la Covid-19 en sus respectivos territorios, también han delineando ya procesos y protocolos para cuando se reactiven las ventas presenciales y mientras también se piensa en cómo seguir fortaleciendo su canal de venta online, el cual ha tenido un indiscutido protagonismo en el primer trimestre del año.

El reto descrito no es menor, considerando que los efectos inmediatos de la pandemia global han sido duros para el comercio nacional. Sólo en términos de ventas presenciales del comercio minorista en la Región Metropolitana (RM), desde la Cámara Nacional de Comercio (CNC) indican que “tras el golpe de octubre pasado, el sector vuelve a ser fuertemente golpeado por la crisis sanitaria-económica que estamos atravesando, con una caída anual de 19,9% en el tercer mes del año. Entre el 17 y 20 de marzo cerraron la gran mayoría de las tiendas del Retail, pegándole fuertemente a sus resultados, con caídas por sobre el 50% en aquellas categorías que no son de primera necesidad como Vestuario y Calzado. Solo la Línea Tradicional de Supermercados marca un alza en marzo y ayuda a que la caída total del índice no sea aún más pronunciada”.

En este contexto, si miramos la realidad económica en Chile, tenemos que el Banco Central ya proyecta niveles de caída del crecimiento económico que fluctúan entre el 1,5% y el 2,5% anual; mientras que el Fondo Monetario Internacional (FMI), estima una contracción más profunda para nuestro país, cercana al 4,5%. En términos de desempleo, en tanto, si bien las autoridades no han determinado una cifra oficial, a inicios de mayo estimaron que el total de desempleados en el país alcanzaría el millón de personas y los índices de desempleo llegarían a las dos cifras por primera vez desde 1998.

Por otra parte, si consideramos que el escenario sanitario aún es incierto a nivel nacional, dado que todavía no se estabilizan las proyecciones del peack de la enfermedad, al tiempo que las medidas de restricción social, cuarentenas y cordones sanitarios aún se mantienen en diferentes comunas del territorio nacional, las relaciones sociales y por consecuencia las conductas de consumo seguirán alteradas.

EL CONSUMIDOR ANTE LA CRISIS

En el último tiempo, analizar los cambios que ha experimentado el consumidor chileno tras el explosivo crecimiento del e-Commerce y de las estrategias omnicanal emprendidas por diversos comercios se ha tornado una práctica habitual. En este contexto y según lo descrito por Carolina Cuneo, Gerente Comercial de GfK Chile, el consumidor nacional ha evolucionado rápidamente en el último periodo, evolución que ha estado marcada por el estallido social del 18/10 y, recientemente, por la pandemia del Covid-19.

Según describe Cuneo, antes del estallido social de octubre “veníamos hablando del ‘nuevo consumidor’, más empoderado, que aumentaba su exigencia hacia las marcas, pidiendo propuestas justas, en cuanto a calidad/ precio y una conexión valórica, en total, hablábamos de un Smart Shopper, totalmente conectado. Tras el estallido social, el consumidor chileno mantiene estas características y anexa a las exigencias hacia las marcas las demandas sociales. Lo propio acurre con la crisis sanitaria del Covid-19, tras lo cual el consumidor suma las demandas humanas, tales como: protección a los trabajadores, la empatía y la colaboración hacia las marcas y los comercios en general”.

Como efecto directo de la crisis sanitaria, los consumidores no sólo han cambiado su relación con las marcas, sino también sus hábitos de consumo a nivel de canal de ventas y selección de productos. En esta línea, según cifras de la CCS, “la intensidad del deterioro del comercio minorista físico parece haber tocado fondo durante la segunda semana de abril, cuando tuvo una caída histórica del 36%. Mientras que la situación del e-Commerce es totalmente distinta y sigue describiendo una curva de crecimiento exponencial, prácticamente triplicándose en relación con el año previo, alimentado por la llegada de nuevos compradores y vendedores y actuando como canal casi exclusivo de compra en algunas categorías, debido al actual contexto sanitario”.

Este fuerte incremento de las ventas online, acompañado del hundimiento de las físicas, se tradujo en un rápido aumento de la participación del e-Commerce sobre las ventas totales del comercio minorista que de sus tasas previas en torno al 5% escaló a un 15% en abril, estabilizándose en el corto plazo en torno a esos niveles. De acuerdo a la CCS, paulatinamente el comercio físico irá recobrando participación, en la medida en que se vaya normalizando gradualmente la apertura de malls y tiendas y la incidencia del e-Commerce se mantendrá por sobre sus registros previos.

Desde el punto de vista de los consumidores, en tanto, sigue aumentando agresivamente el uso del canal online. De acuerdo a una encuesta realizada por la CCS junto a Kawesqar al 26 de abril, el 39% de las personas declaró haber tenido que reemplazar tiendas físicas por virtuales. Esta proporción ha ido subiendo rápidamente desde el 18% declarado en la semana terminada el 18 de marzo, a inicios de la crisis sanitaria.

Lo mismo ha ocurrido con los nuevos consumidores del formato electrónico, con el debut de un 24% de los mayores de 18 años en las compras online. De este modo, durante este período un 44% de los consumidores declara haber realizado compras por Internet, sumando una nueva base de compradores que por primera vez incursiona en el canal, una parte importante de la cual se proyecta permanecerá en el segmento una vez que se supere la actual contingencia.

Como se expone, los actores del retail han podido “sortear” la actual crisis a partir del canal online. No obstante, ese no es el único cambio que se ha visualizado a nivel de consumo. De hecho, según el estudio “Comportamiento de Consumo por Efectos del Covid-19”, elaborado por la CCS y Kawesqar Lab, “se aprecia un incremento de sentimientos de impotencia y tristeza de parte de los consumidores, a raíz del contexto actual, al tiempo que pareciera existir cierta “normalización” de los canales de compra, siendo el retail el más afectado”. En esta línea, según el estudio, las tiendas de barrio, minimarkets, supermercados, ferias libres y las aplicaciones de deliveries han crecido en activación y participación de ventas presenciales, tras el estallido de la crisis sanitaria en el país.

UN CARRO DE COMPRAS EN EVOLUCIÓN

En torno a los cambios que ha experimentado el consumidor en materia de selección de productos durante la crisis del Covid-19, según expertos a nivel mundial, éstos responden a un comportamiento influido por la alta tensión a la que están sometidos. En este plano, un reciente estudio publicado por la consultora internacional Nielsen Global Intelligence, indica que “la sucesión de noticias y mensajes a través de diversas fuentes que llega de manera tan abrumadora a los ciudadanos afecta a su cotidianeidad y, por tanto, a comportamientos tan básicos como hacer la compra”. Así, en las primeras fases de la crisis sanitaria se generan compras de acción y reacción y, en la medida que la crisis evoluciona, también lo hacen las pautas de consumo o el carro de compras, si se quiere.

Según el documento publicado por Nielsen -que analizó el comportamiento de consumidores que han vivido diversas etapas de la crisis sanitaria, a nivel mundial- existirían 6 criterios del comportamiento “evolutivo” de los consumidores. El primer criterio o fase se denomina como “compra saludable o proactiva”, en la cual predomina la adquisición de productos de salud y bienestar. Esta fase se da en un contexto de contagio inicial en un territorio. En la segunda etapa, denominada “Gestión Reactiva de la Salud”, los consumidores ya darían prioridad a la compra de productos para la contención del virus, mientras que en la etapa tres: “Preparación de la Despensa” se enfoca en la adquisición de víveres no perecederos y productos sanitarios.

En la medida que los casos de Covid-19 avanzan en un territorio y se implementan medidas de restricción social como cuarentenas o cordones sanitarios, por ejemplo, según el estudio de Nielsen, la compra se ve impulsada por el cuarto criterio: “Preparación de la vida en Cuarentena” y posteriormente por el criterio “Vida Restringida” caracterizada por canales de compra limitados e incremento de precios. Finalmente, el estudio identifica un sexto criterio denominado “Vivir con Normalidad”, en el cual se visualiza un reabastecimiento de productos normal, con mayor enfoque al cuidado por la salud. (Ver imagen 1)

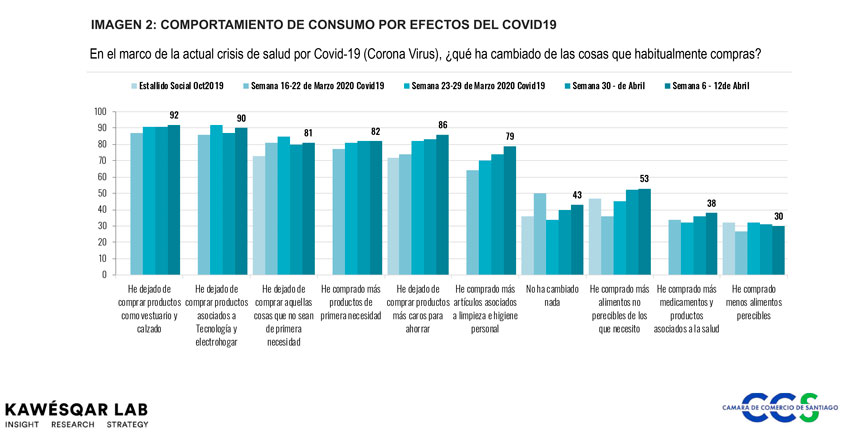

En el plano nacional, el estudio de la CCS y Kawesqar Lab, (ver imagen 2) durante las últimas cuatro semanas medidas, la selección de productos también ha evolucionado, teniendo como foco el ahorro al efectuar menos compras de productos de alto precio. En esta línea, la encuesta manifiesta que durante las primeras semana medidas se evidencia una disminución de las compras de productos asociados a tecnología y electrodomésticos para el hogar, así como la compra de aquellos productos que no son de primera necesidad (calzado, vestuario, accesorios, por ejemplo). En tanto, se ha visto una evolución constante en la compra de productos de limpieza e higiene personal, alimentos no perecibles, medicamentos y productos asociados a la salud.

Desde otra óptica y siempre en torno a las categorías de productos más y menos demandados por los consumidores durante la actual crisis sanitaria, la CNC ha señalado que “de los sectores analizados en marzo 2020 se ve una fuerte caída en todas las categorías presenciales a excepción de la Línea Tradicional de Supermercados con un alza de 6,0% real anual, donde se ve un incremento de 8,8% real anual en la línea de Abarrotes y de 1,5% real en Perecibles. La categoría cierra así el primer trimestre del año con un alza real de 3,1%”.

Las demás categorías analizadas marcan fuertes caídas producto de la crisis sanitaria que atravesamos. Así, la categoría Calzado cae un 59,3% real anual y Vestuario baja un 56,4%, con fuertes caídas en vestuario Hombre, Mujer e Infantil. De esta manera Calzado cierra el trimestre con una baja de 26,8% y vestuario con un descenso de 19,2% real. En tanto, la línea Hogar y Muebles caen 54,2% y 49% real cada uno, terminando el trimestre con bajas de 24,2% y 21,8%, respectivamente.

Finalmente, Artefactos Eléctricos marca una baja de 36,3% real con disímiles resultados por subcategorías: Línea Blanca cae un 44,6% y Electrodomésticos baja un 30,7%, por su parte Electrónica marca una menor caída anual de 4,1% real. De esta manera Artefactos Eléctricos cierra el primer trimestre con una baja real de 17,5%.

Ahora bien, cuando hablamos del carro de compras actual de los consumidores, también se debe tener en cuenta que las personas al ver trastocada su rutina habitual requieren “hacer su vida más llevadera en casa”. En esta línea, Patricia Daimiel, managing director, Nielsen Spain & Portugal ha manifestado que “productos como los aperitivos, los snacks y las bebidas, e incluso de belleza, también tendrán cabida en el hogar. La cesta del confinamiento tiene, por tanto, una parte de experiencial y de emocional y hay una oportunidad aquí para los fabricantes y distribuidores con el objetivo de lograr una venta incremental”.

NO PERDAMOS DE VISTA AL CONSUMIDOR

¿Cuándo volveremos a la normalidad? Si la crisis económica nos dejó hipersensibilidad al precio, ¿el coronavirus nos dejará hipersensibilidad al cuidado personal? ¿Se acelerará la demanda de información transparente? ¿Consumiremos más productos locales/nacionales, productos con clara trazabilidad? ¿Será el detonante definitivo del e-Commerce alimentario? ¿Cómo será la “nueva normalidad”? estas y otras interrogantes enfrentan los consumidores y los comercios, a nivel nacional y global.

En este contexto, Regan Leggett, Executive director de la prestigiosa consultora Nielsen Global Intelligence ha manifestado que “en el entorno actual, donde los hechos pueden ser fluidos y donde hay una creciente lista de fuentes de información a las que los consumidores acuden es probable que haya incertidumbre y un comportamiento incierto asociado a esta emergencia sanitaria”.

“Con todos los aprendizajes, opiniones y comportamientos evolucionando ante sus ojos, explicó Leggett, los consumidores buscarán una mayor seguridad de que los productos que compran están libres de riesgos y que son de la más alta calidad en lo que respecta a las normas de seguridad y efectividad”.

En este plano, la empresa de investigación de mercados Ipsos, en su estudio “Midiendo y Entendiendo la Experiencia del Cliente en Tiempos de Coronavirus” ha sostenido que “la situación generada por el Covid-19 es extremadamente compleja para la sociedad, la economía y la vida diaria en su conjunto, pero estar cerca de los clientes y de los consumidores es tan importante como lo ha sido siempre”.

Dado que las expectativas y demandas de los consumidores están cambiando rápidamente y ya estamos observando impactos evidentes en su comportamiento, que evoluciona en cuestión de días (o incluso horas), “entendemos que es clave mantener el pulso de las percepciones, de sus comportamientos y, lo que es más importante, la evolución de sus necesidades y expectativas, tanto funcionales como emocionales”, estima el estudio.

Tomar esta iniciativa permitirá a los comercios medir el impacto que la crisis está teniendo en los comportamientos actuales y en la percepción del servicio que el cliente está recibiendo en este nuevo contexto. Y más importante aún, entender cómo reenfocar la medición y gestión de la experiencia de cliente para satisfacer las nuevas expectativas y necesidades que van a surgir una vez la emergencia pase y volvamos a una normalidad que va a ser muy diferente de la que conocíamos hasta ahora.