Como es sabido, la cadena de suministro global es un sistema frágil que consta de numerosos eslabones y la interrupción de uno de ellos puede generar un efecto dominó a lo largo de toda la cadena, golpeando la performance del mercado y la economía a nivel mundial. Esto es justamente lo que ocurrió tras el advenimiento de la pandemia de COVID-19, la que resultó ser un evento de tal magnitud que detuvo industrias y cadenas de suministro enteras o redujo severamente su eficiencia.

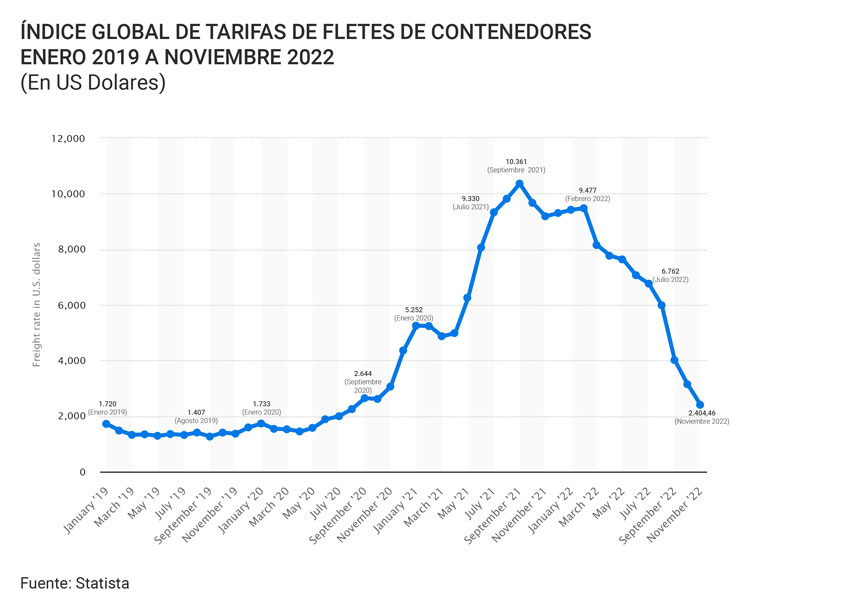

En este contexto, debido a su complejidad y naturaleza transcontinental, el transporte de carga marítima y especialmente el envío de contenedores se vio afectado por la crisis sanitaria; la que generó una creciente demanda de bienes de consumo duraderos desde Asia; cierre de puertos y congestiones en dichos terminales a nivel global; escasez de mano de obra, debido a las restricciones sanitarias y a las dificultades con la utilización de la capacidad, así como la falta de nuevos contenedores de envío (escasez de contenedores); todos los cuales derivaron y contribuyeron (según muchos) en una inusitada e histórica alza en las tarifas de fletes navieros, que inició en octubre de 2019 y que en septiembre de 2021 registro su valor máximo, llegando a US$ 10.361, de acuerdo a las cifras publicadas por la consultora Statista, en diciembre de 2022. (ver Gráfico 1).

Según el análisis adjunto de Statista, si bien los costos de operación de las flotas – por parte de las compañías navieras – aumentó a raíz de la crisis sanitaria, “el incremento de las tarifas de flete no solo ha servido para cubrir esos crecientes gastos. Las compañías navieras, también han estado reportando márgenes de ganancias operativas récord desde el comienzo de la pandemia”. En esta línea, según reportó de la consultora, durante el primer semestre de 2020 el margen EBIT promedio de las principales empresas de transporte de contenedores alcanzaba un 2,6%; cifra que para el segundo trimestre de 2022 alcanzó un 56,3%.

A lo anterior, la consultora agregó que “solo en 2021, la industria global de transporte de contenedores obtuvo una ganancia operativa de US$ 110 mil millones de dólares. Esta es una cifra asombrosa, considerando que es casi tres veces más de lo que la industria ganó durante los 10 años anteriores combinados”.

En tanto, en su reporte de cierre 2022, la prestigiosa plataforma Container xChange indicó que “desde una perspectiva más macro, parece que lo experimentado en los últimos tres años es una reacción natural de las fuerzas del mercado de la oferta y la demanda como resultado de las interrupciones producidas por el Covid-19 y los cierres posteriores, la guerra en Ucrania, riesgos geopolíticos y muchos más”.

En esta línea, Container xChange estimó que “los precios de los contenedores se dispararon poco después del golpe de la pandemia, porque no había suficientes para satisfacer la creciente demanda y fue entonces cuando los minoristas y los importadores comenzaron a abastecerse con mucha más anticipación para evitar las históricas congestiones portuarias (…) Ahora que se han copado los stocks y que la demanda se está desplomando; la inflación y la crisis energética están conduciendo a un gasto cauteloso que tendrá su propio impacto en la industria de contenedores en 2023”. A partir de lo expuesto ¿qué se viene para este año?

GUERRA TOTAL DE TARIFAS

En torno a las proyecciones 2023 para el mercado marítimo de carga, la prestigiosa plataforma Container xChange, en la voz de su cofundador y director ejecutivo; Christian Roeloffs sostiene que “existe una gran posibilidad de una guerra de precios total. No parece que las restricciones de capacidad que hemos visto en los últimos dos años regresen, por lo que tendremos una amplia capacidad, tanto en el lado del buque como en el del contenedor. Con la dinámica competitiva en la industria del transporte marítimo de contenedores y de línea, no espero que los grandes jugadores se contengan, y sí esperamos que los precios bajen a costos casi variables. También prevemos la consolidación del mercado”.

En otro frente, Roeloffs indicó que “en 2023, los Freight Forwarders podrán ‘ir de compras’ y tendrán mucho espacio para la negociación, especialmente en la primera parte del año. Las tarifas de los contratos seguirán su ejemplo a medida que las tarifas spot caigan significativamente”.

En torno al mercado, el director ejecutivo de Container xChange indicó que “seguiremos viendo esfuerzos hacia la diversificación del abastecimiento y la fabricación de la cadena de suministro fuera de China. Esta es una visión a largo plazo y necesitará visión y estrategia de las empresas que buscan una cadena de suministro más resiliente”, agregando que “seremos testigos de un aumento en los volúmenes de contenedores dentro de Asia y surgirán más países como alternativas potenciales como Vietnam, India y más”.

Considerando que en 2023 se impondrá “un entorno en el que habrá márgenes más estrechos para los agentes de carga y traders” en el cual el costo “lo será todo”, Christian Roeloffs sostuvo que este año los líderes de la supply chain buscarán caminos hacia la eficiencia y el sustento empresarial. Al respecto indicó que “la tecnología ofrece una gran oportunidad para que los líderes minimicen el riesgo con la visibilidad y la transparencia de los datos, al mismo tiempo que mantienen una cartera de socios saludable que ayuda enormemente en tiempos de prueba”.

En este contexto, Johannes Schlingmeier, cofundador y director ejecutivo de Container xChange indicó que “el control estricto de los costos se vuelve primordial para los Freight Forwarders en el año 2023. Si bien, por un lado, habrá una gran negociación con las líneas navieras y, por otro lado, la optimización de los costos operativos será crucial para los transitarios. Habrá un control cuidadoso de los cargos por demurrage y detención, por ejemplo, recargos de seguros, reclamaciones, etc. A medida que la capacidad en el mar se vuelve más abundante, existe un caso de negocio válido para usar SOCs (Shipper Owned Container / Contenedor Propiedad del Expedidor) que no solo ofrecen flexibilidad, sino también un mayor control para los transitarios”.

LAS FUERZAS QUE AFECTARÁN EL COMEX

De acuerdo con el reporte de tendencias, publicado a fines de enero por la Plataforma Container xChange, durante el año en curso, las cadenas de suministro y el transporte marítimo mundial se verá enfrentados a diversas “fuerzas”, siendo las 4 principales: Inflación mundial y la recesión (85%); el conflicto bélico entre Rusia y Ucrania (57,7%); Cierres en China (53,8%) y las huelgas de trabajadores (23,1%), las cuales abordaremos a continuación:

Inflación y la reducción de la confianza del consumidor

De acuerdo con las proyecciones, el gasto de los consumidores será lento en 2023, caída del consumo que mantendrá en vilo a la economía mundial. En este contexto, el reporte indicó que “es probable que los dos primeros trimestres de 2023 sean difíciles para la industria naviera. Debido a esto, también podemos esperar que los contenedores vacíos estén suficientemente disponibles en muchos puertos de todo el mundo”.

Al respecto, Rubén Huber, Founder and Director, OceanX sostuvo en el reporte que “en 2023, en un entorno donde los costos han aumentado, debido a la inflación, la presión de los márgenes será una preocupación clave. El transporte y la logística son negocios de bajo margen, por lo que será esencial estar atento y ser proactivo en el ahorro de costos. Además, no hay que olvidar que una gran parte de nuestra industria, especialmente en el lado de las ventas, está incentivada por las comisiones que junto con los márgenes se reducirán y afectarán la motivación de muchos”.

Un año de huelgas pasó y otro está por venir

“Las huelgas de trabajadores no resueltas de 2022 se extenderán en 2023”, adujo el reporte de xChange, que agrega que “las posibilidades de que surjan nuevas huelgas son altas debido al aumento de los precios relacionado con la inflación que ejerce presión sobre los ingresos de los trabajadores”. En este contexto, la insatisfacción laboral podría crecer en las economías europeas y norteamericanas, huelgas que tendrían impacto en las cadenas de suministro globales.

“Debido al aumento de la inflación habrá más malestar en el mercado laboral, lo que sin duda conducirá a más huelgas, específicamente en Europa, el Reino Unido y América del Norte. Y como hemos visto “anteriormente, las huelgas resultan en operaciones lentas dentro de los puertos que pueden exacerbar los problemas de suministro”, manifestó Aamir S. Mir, director de operaciones (COO), Caspian Container Company S.A. en el mencionado estudio.

Nuevos portacontenedores en 2023-2024

Un número récord de nuevos y enormes portacontenedores llegarán al agua en 2023, reporta el informe de xChange, el que estima que “en la actualidad, la cartera de pedidos de portacontenedores asciende a 7,1 millones de TEU”. Por cierro, la mayor parte del tonelaje pedido se entregará en 2023 y 2024. En este contexto, la consultora Alphaliner prevé 2,34 millones de TEU en 2023 y 2,83 millones de TEU en 2024, en comparación con alrededor de 1,1 millones de TEUs, entregados en 2021 y 2022.

Excedente de equipos causará efectos dominó en el primer trimestre

En relación con esta tendencia, desde xChange indicaron que “los transportistas, los agentes de carga, los arrendadores de contenedores y los comerciantes pueden ser los más afectados por las bajas tarifas y la competencia excesiva, ya que los mercados se alinearán lentamente con la caída de la demanda”.

Congestión en los depósitos permanecerá durante el primer trimestre

Respecto de este factor, según el reporte “los depósitos de contenedores permanecerán sobreabastecidos durante los primeros meses del año, ya que los inventarios serán altos. La débil demanda y la inflación mantendrán bajos los volúmenes de recolección, lo que creará un entorno general de precios desafiante para los contenedores.

“Simplemente no hay suficiente espacio de depósito para acomodar todos los contenedores. Con la mayor liberación de inventario de contenedores en el mercado se añadirá presión sobre los depósitos en los próximos meses. Este será un desafío clave para algunos y una ventaja competitiva para otros en el negocio, especialmente en China, debido al reposicionamiento de contenedores vacíos allí”, expuso Christian Roeloffs, cofundador y CEO, Container xChange.

Las tasas de contrato se mantendrán bajas, empujadas a la baja por las tasas spot

Según establece el reporte, “las tarifas de los contratos de envío a largo plazo experimentarán un repunte en 2023, aunque de manera gradual. Este lento aumento se aplica a todos los modos de transporte. Con las negociaciones en curso para alinear las tarifas de contrato con las tarifas spot se espera un reinicio. Por otro lado, hasta que no se alcance un equilibrio entre la oferta y la demanda, los transportistas favorecerán los contratos a corto plazo. Una vez que las tarifas comiencen a estabilizarse, los contratos a largo plazo se volverán populares”.

Los carriers reducirán la capacidad y recuperarán el equilibrio

En 2023, el crecimiento de la capacidad en la industria de los portaaviones será alto a medida que más equipos y embarcaciones se unan a las flotas globales. Pero la demanda de los consumidores seguirá cayendo por un tiempo. De acuerdo con lo anterior “los pequeños carriers y los freight forwarders se enfrentarán a duras luchas, pero la mayoría de los carriers sobrevivirán ilesos. El enfoque de la industria de los carriers estaría en ofrecer buenos descuentos para mantener sus carteras de clientes. Pero dado que seguir siendo rentable será una prioridad más alta, los transportistas tomarán medidas a nivel mundial o en rutas comerciales seleccionadas”, sostuvo el reporte.

Mayor atención a la diversificación del abastecimiento

Las empresas se alejarán de los modelos de cadena de suministro altamente globalizados de los tiempos previos a la pandemia. En el futuro, más empresas adoptarán tendencias de near-sourcing, nearshoring y reshoring para acercar los centros de producción a sus mercados finales. Estas nuevas estrategias de abastecimiento tendrán como objetivo reequilibrar las cadenas de suministro mediante el desapalancamiento de áreas de actividades de producción concentradas y distribuirlas en una variedad de países para aumentar la flexibilidad y la resiliencia.

EE.UU. presionará más para el ‘friendshoring’

Los EE. UU. acuñaron una palabra de moda para la industria este año: “friendshiping”. El término se refiere al proceso de trasladar las cadenas de suministro a países que son «amigos» o aliados entre sí. El objetivo parece ser evitar que los países -especialmente China y Rusia en el caso de EE.UU.- utilicen sus ventajas de mercado en materias primas, alimentos y productos clave.

“Apple, que quiere reducir su dependencia de producir iPhones en China y explorar la India como alternativa, es un ejemplo de ello. Lo mismo con Foxconn que está ampliando las instalaciones de producción en Vietnam. Sin embargo, se necesitarán varios años para trasladar la capacidad fuera de China. El propio EE. UU. continúa dependiendo de China para cientos de productos críticos, incluidos textiles, productos químicos y productos electrónicos”, estableció el reporte.

China +1

Las empresas que buscan alternativas de abastecimiento no disminuirán el papel vital de China en la fabricación global en 2023. No obstante, seremos testigos de un cambio gradual de las industrias que dependen únicamente de China para la capacidad de producción y la mano de obra calificada. A medida que pasan los años, las empresas de fabricación y producción se diversificarán y extenderán sus negocios a «China+1» u otros lugares viables en la región, como India y Vietnam.

En este plano, el reporte estima que temas valóricos como el respeto a los derechos humanos también tendrán efecto en la diversificación-, por lo cual las empresas pondrán atención al momento de generar relaciones de dependencia en materia de suministro.