Acceso a tecnologías, incipiente nivel de bancarización en Chile, conectividad, apertura de los mercados y cambios de hábitos de los consumidores son sólo algunos de los factores que entran en juego cuando se intenta explicar el explosivo crecimiento que ha tenido el segmento moda y belleza en el comercio online, el cual podría alcanzar este 2019 cerca de 600 millones de dólares en ventas. ¿Cómo se explica este crecimiento?

Sobre US$400 millones facturó el segmento de moda y belleza online en 2018, de acuerdo a estimaciones de la Cámara de Comercio de Santiago (CCS) dadas a conocer en el primer encuentro Fashion Online, realizado a mediados de 2019; cifra que denota el acelerado crecimiento de las ventas para este segmento de negocio, que se han duplicado en los últimos 3 años.

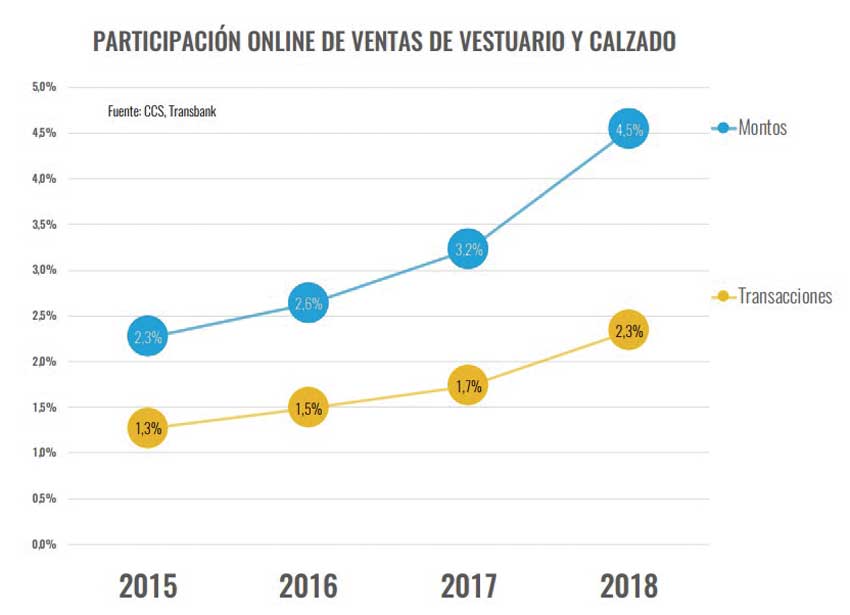

De hecho, según lo descrito durante el encuentro, en 2015, las ventas online de moda y belleza en Chile alcanzaron los MMUS$ 189, mientras que a 2018 el mismo ítem alcanzó los MMUS$ 407. Con todo, las proyecciones al alza se mantienen. En esta línea, según estimaciones de la CCS, si se agregan las compras realizadas a sitios extranjeros por los consumidores, así como las que ocurren en redes sociales, el comercio electrónico del segmento alcanzaría niveles que podrían bordear los US$600 millones, elevando su participación sobre las ventas totales de e-Commerce (en valor) en torno al 10%.

En tanto, la participación sobre las ventas totales del comercio minorista de moda y belleza alcanza cerca un 5%, también con tasas de crecimiento elevadas. En este sentido, cabe destacar que vestuario y calzado se inscribe como el principal rubro de la categoría, seguido por accesorios y belleza y cuidado personal.

En tono al desempeño de las tiendas online, el Comité de Comercio Electrónico de la CCS, indica que las expectativas de crecimiento en las ventas para 2019 se sitúan en torno al 69% en Vestuario y Calzado, 53% en Accesorios, 37% en deportes y Outdoor, y 33% en productos y servicios de Belleza y cuidado personal; proyecciones que sitúan al rubro ‘fashionista’ como uno de los más dinámicos en el e-Commerce local para 2019.

Ahora bien, desde el punto de vista del perfil de los usuarios, según estudios realizados en conjunto por la CCS y Kawésqar, en el rubro vestuario y calzado la mayoría del consumo es ejecutado por mujeres (54%), de los segmentos ABC1, C2 y C3 (en torno a 28% del total cada uno); mientras que, a nivel generacional, el consumo es predominado por las generaciones X y Millennials, con una participación creciente de los denominados Centennials.

Siempre en torno a las cifras expuestas por la CCS, en conjunto, cerca del 80% de los usuarios de Internet declara hacer compras en las denominadas “categorías blandas” (vestuarios, calzado, deportes, infantil), muy por encima del resto de las categorías del e-commerce. Específicamente en vestuario, el 48% de los usuarios realiza compras online, y un 41% las realiza en el segmento calzado.

En lo referente a las compras desde el exterior, la entidad manifiesta que los Marketplace internacionales son otra fuente de adquisición de artículos de moda por parte de los consumidores chilenos. De hecho, más del 30% de los consumidores de la muestra reconoce realizar compras de accesorios y regalos desde sitios internacionales, un 23% de ellos en vestuario y un 18% en deportes. Los principales proveedores de este tipo de compras corresponden a AliExpress, Wish, Amazon y Ebay.

En torno a la incidencia de las redes sociales en el comercio electrónico de este segmento de mercado, la intensidad de compra por esta vía es muy superior en Vestuario, respecto de otras categorías, alcanzando al 15% de los usuarios, en comparación a otros rubros que en general no superan el 5%. Esto plantea un gran desafío para los retailers del sector, ya que las preferencias de los usuarios apuntan cada vez con más fuerza a incorporar sus preferencias de compra dentro de sus hábitos cotidianos en el entorno online, particularmente en la modalidad Mobile.

DEL RETO DE LAS MARCAS

Ahora bien, a pesar de que el e-Commerce crece como canal de venta a índices del 30% anual, lo cierto es que, a nivel del margen ganado por este nicho de mercado representa apenas un 5% de las ventas totales del retail nacional. Sí bien, las cifras van en aumento, el verdadero reto es que este nivel de ventas sea de alto impacto para que las estrategias operativas se muevan hacia el mundo online con las consecuentes utilidades.

En lo referido al segmento de moda, los grandes retailers del país estarían reorientando sus esfuerzos para potenciar las ventas de vestuario y calzado en sus plataformas online. Eso, pues ambas categorías de productos tienen un alto potencial de crecimiento, lo que generaría mayores retornos a las firmas y mejoraría los márgenes, según afirman fuentes conocedoras de la industria.

Con este objetivo en mente, las compañías y las marcas están desplegando varios esfuerzos, entre los que se cuentan: mejorar las campañas publicitarias que incentivan el consumo de estos productos, realizar promociones exclusivas para compras, a través de sus respectivas páginas web e introducir nuevas marcas que solo estén disponibles en los canales online, detallan las fuentes.

Así, el interés de los retailers por potenciar las ventas de vestuario y calzado busca más que solo aumentar las comercializaciones y, por ende, los márgenes de las firmas. De hecho, los esfuerzos pretenden fidelizar a los consumidores y así consolidar el negocio online.

VISIÓN DE MERCADO

Atendiendo a los retos que tanto el sector retail como las tiendas de marcas propias enfrentan de cara al crecimiento que se evidencia en el sector moda online, resulta importante considerar la experiencia de este tipo de actores. En este contexto, Revista Logistec recogió la visión de Pablo Gabler, Production Manager de Colgram, destacada compañía del rubro moda infantil con más de 45 años de presencia en el mercado chileno.

Cabe destacar que Colgram nace en 1974 con la fundación de la Marca Colloky, la que en la actualidad lidera el segmento de vestuario, calzado y accesorios infantil. En esta línea, a partir de una estrategia que mezcla innovación constante, calidad y diseño de acuerdo a las tendencias mundiales, Colgram ha ampliado su propuesta de valor para ofrecer productos para “cada etapa de la vida”; consolidando un catálogo de marcas que cubre los mercados de bebé, niños, jóvenes adolescentes.

Ahora bien, en torno al actual momento que vive el segmento “fashionista” en el canal online, Pablo Gabler presentó un escenario complejo y lleno de desafíos, indicando que “si bien, el e-Commerce está creciendo, en términos generales, los dos últimos años no han sido buenos para el retail. De hecho, debemos ampliar y fortalecer nuestras estrategias para lograr que el segmento de la moda tenga aún mayor participación en el canal online, considerando a los clientes en el centro de éstas. El cliente ya no es el mismo y el tiempo es cada vez más escaso”.

Atendiendo a lo expuesto, el ejecutivo destacó que las estrategias que los retailers y marcas deben desplegar deben ser consecuentes y apuntar a lograr más participación de mercado y que ésta se refleje en un aumento de utilidades, un reto en el cual los procesos logísticos son claves. A este respecto, el ejecutivo indicó que actualmente muchos actores del sector no son “consecuentes” en las lógicas de mercado y entran en una especie de carrera por ‘click’s’ de compras que finalmente no se traducen en ganancias y que incluso pueden representar un gran dolor de cabeza, en términos operativos y grandes pérdidas en imagen de marca.

“Si miramos los eventos Cyber, por ejemplo, tenemos que muchos actores de nuestro segmento de mercado entran en una vorágine de promociones, descuentos y ofertas con la intención de ‘ganar la pelea’ y llegar a ser los primeros y más grandes en ventas, sin ver que los márgenes y números finales se mueven muy distinto”, explicó Gabler.

En este punto, el ejecutivo de Colgram manifestó que “si bien estamos en un momento en que han aumentados las ventas fuertemente, muchas veces los resultados no son positivos en términos de utilidad. Son positivos en términos del aumento de mercado que uno logra, respecto a las transacciones, pero no en términos de utilidad porque existen ineficiencias que aún no se superan. Sí bien, hoy al canal online se le da un valor muy grande, cuando hagamos la raya final y contabilicemos lo ganado debemos ser críticos y objetivos, buscar las oportunidades de mejora sobre todo en este mercado que es tan competitivo”, manifestó Gabler.

Ahora bien, en torno a los procesos logísticos y su impacto en el crecimiento del segmento vestuario y calzado online, Gabler recordó que, “la gran palanca del desarrollo del canal en el mundo moda fue la liberación y la facilitación del proceso de devoluciones. Y es que el e-Commerce se debe basar en que si el cliente se equivoca pueda reversar. En eso se ha trabajado enormemente por parte de la industria”.

No obstante, y a pesar de lo avanzado, el ejecutivo reconoció que aún “existen dos grandes desafíos: uno que el canal sea rentable por sí mismo (en eso estamos “al debe” a nivel general) llegando a demostrar que es posible autofinanciarse como canal. En segundo lugar, debemos logar una mayor participación de mercado, pero sin arriesgar los márgenes de utilidades”.

LOS EFECTOS ‘CYBER’

Considerando que en octubre se realiza la novena versión del Cyber Monday, evento que en esta oportunidad reunirá a 440.000 empresas, siendo el mercado del vestuario y calzado el que proyecta el mayor porcentaje de participación en las ventas, Gabler manifestó que “uno de los principales retos que enfrentamos por los eventos Cyber es consolidar una operación eficiente. La venta es importante, pero el proceso logístico es clave, sobre todo para las empresas en términos de competitividad hacia el cliente y en términos de eficiencia y utilidades. Tenemos alta ventas, pero ¿cómo podemos tener beneficios para las empresas? ¿Cuánto tiempo podremos seguir diciendo, como industria, que esto es una inversión? Esas son las grandes dudas que debemos resolver y enfrentar para los siguientes años”.

En este punto, Gabler fue enfático en afirmar que “no podemos seguir en la estrategia de derrochar en descuentos para tratar de aumentar nuestro número de transacciones. De hecho, lo realmente relevante es lograr ser eficientes con los recursos. La primera tarea es no seguir en ese camino. Racionalicemos el proceso, tratemos de ser más concretos y coherentes con nosotros mismos y tratemos de aplicar descuentos donde se pueda, pero sin sacrificar la marca y el desempeño. Sí bien, debemos poner al cliente al centro, también debemos considerar a la empresa, ya que no se puede ir en contra del negocio”.

Siempre en torno a la operativa, Pablo Gabler agregó que “dado el comportamiento de compra y las exigencias de los consumidores, el requerimiento de menor tiempo de despacho que se ve en estos eventos es enorme. Uno podría pensar que estos eventos promocionales son más bien pequeños, porque su duración es de sólo tres días, pero en realidad, si bien el periodo es breve, el volumen de productos que mueve es enorme. Uno de los grandes pendientes que tenemos como industria es tener la parte logística asociada acorde a las necesidades. Eso es esencial”.

Finalmente, el ejecutivo sostuvo que, en el canal electrónico, ya sea en el cotidiano o en eventos de consumo online, “debemos tener al cliente al centro. La omnicanalidad, la experiencia de compra, el nivel de servicio no solo son conceptos, también son axiomas que mueven a la industria. En este punto, si miramos el negocio estratégicamente vemos que tiene un lado comercial de mucho glamour, si se quiere, y un lado operativo que es el que finalmente define la experiencia final del cliente y ahí debemos tener en cuenta que es necesario y obligación hablar el lenguaje del cliente, atendiendo a las reglas del mercado, pero sin arriesgar a la empresa ni la marca. Quien no considere estos factores perderá”.