Recientemente, las dos principales consultoras inmobiliarias del rubro industrial presentaron sus respectivos reportes del desempeño del mercado de bodegaje para el 1° Semestre de 2019. A continuación, presentamos las cifras de ambos informes.

Un desempeño positivo presentó el mercado nacional de bodegaje durante el primer semestre de 2019, en base a la consolidación del negocio de arriendo y al desarrollo de diversos proyectos inmobiliarios, impulsados –entre otros factores- por la creciente demanda derivada del e-Commerce nacional. Lo anterior se ve reflejado en las cifras derivadas de los más representativos reportes de la industria, elaborados por las consultoras GPS Global Property Solutions y Colliers International, publicados a principios de julio, resultados que a continuación desglosamos.

Previo al análisis es importante establecer que el Reporte Global Mercado de Bodegas, elaborado por GPS, analiza el sector a partir de dos segmentos de bodegas: Clase I y II. El primero, hace referencia a bodegas con una superficie máxima ilimitada y mínima de 800 m2 con altura de 8 m. En el segmento Clase II, en tanto, se ubican las bodegas que poseen una superficie máxima de 1800 m2 y mínima de 200 m2 con oficinas.

En tanto, el Research & Forecast Report Centros de Bodegaje del 1° Semestre de 2019, elaborado por Colliers International, basa su análisis a partir de la segmentación de bodegas Clase A y B. El primero hace referencia a bodegas con un tiempo de construcción inferior a 15 años, ubicada cerca de vías de acceso principales y de zonas o Parques Industriales, con una altura mínima de 10 m., claros entre 10 y 15 m., andenes y rampas, una superficie mínima 2.500 m2, sistema contra incendio de red húmeda, servicios adicionales de seguridad y de oficinas, entre otras características. El segmento Clase B, incluye a las bodegas con un tiempo de construcción mayor a 15 años, ubicada cerca de vías de acceso secundarias y de zonas o Parques Industriales. Con una altura mínima de más o menos 8 m., claros de aproximadamente 10 m., andenes y/o rampas, con una superficie menor a 2.500 m2, sistema contra incendio de red húmeda, servicios adicionales de seguridad y de oficinas, entre otras características.

A partir de lo expuesto, presentamos los resultados de ambos estudios para el mercado de bodegas nacional.

LOS LIDERAZGOS HISTÓRICOS SE MANTIENEN

Según lo expuesto en el Reporte de Mercado de Bodegas elaborado por GPS, el primer semestre de 2019 ingresaron 255.925 m2 al segmento Clase I, con lo cual alcanza un stock total de 4.400.187 m2 útiles, distribuidos en 100 centros en la Región Metropolitana; cifras que implican un crecimiento de 5,81% para este segmento. El mercado de centros de bodegaje Clase II, en tanto, presenta un ingreso de 8.800 m2 en el corredor Norponiente, durante el primer semestre de 2019, llegando a un stock de 304.314 m2 útiles en el Gran Santiago.

De acuerdo a su clasificación, en tanto, el estudio elaborado por Colliers Internacional, indicó que durante el periodo medido se registró una producción de 182.278 m2, monto bastante superior al registrado el semestre anterior que alcanzó los 79.580 m2. En torno a este índice, Colliers destacó el ingreso de tres nuevas etapas de bodegas; una la zona Sur y dos en la zona Poniente; y un nuevo Centro de Distribución en el sector Norponiente, en la comuna de Pudahuel. A partir del recuento, se indicó que el inventario acumulado al periodo alcanza los 4.007.780m2 de superficie útil.

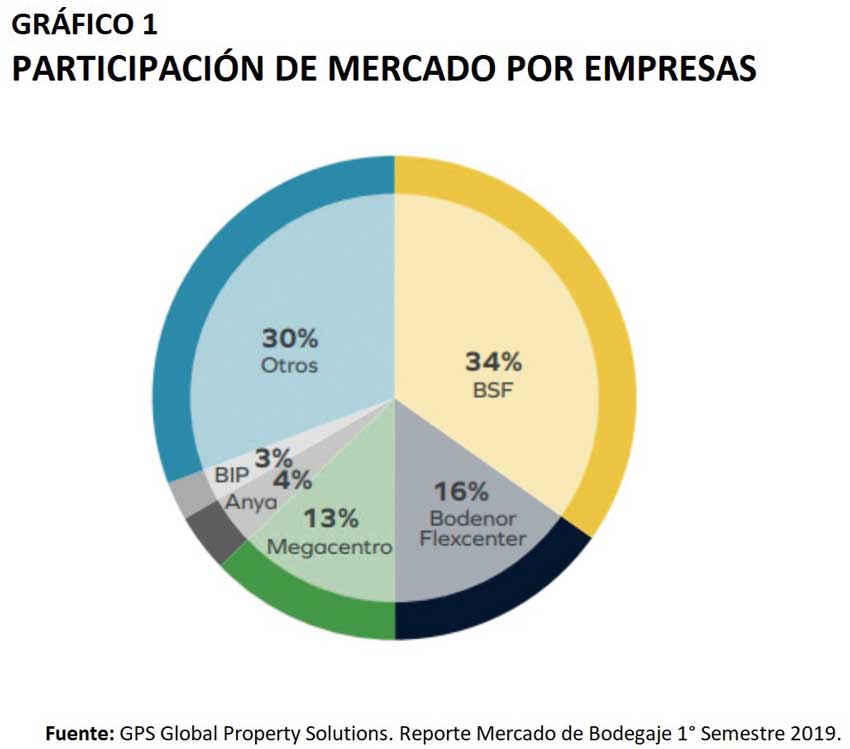

A partir de los datos expuestos, tenemos que, en materia de participación de mercado, según el reporte de GPS, los actores líderes del mercado se mantienen. Cabe constatar que para el cálculo de este ítem por operador el reporte incluyó en el stock, tanto bodegas Flex como Build To Suit. Así, para el mercado de bodegas Clase I, Bodegas San Francisco sigue a la cabeza concentrando 34% del stock total, con una superficie de 1.548.172 m² de bodegas, distribuidos en 7 centros, ubicados principalmente en el Corredor Poniente. Le sigue Bodenor Flexcenter con un 16% de participación, distribuido en 7 centros ubicados en las comunas de Pudahuel, Lampa y Colina. En tercer lugar se ubica Red Megacentro con un 13% del stock total, distribuido en 11 centros; resultado destacado para el segmento Clase I, considerando que Red Megacentro amplía en 6 puntos su participación, respecto a la medición del 2° semestre de 2018 realizada por GPS, donde se constaba una penetración del 7% en el sector. (Ver gráfico 1)

En lo referido a la participación por sector, según el reporte de GPS, si se evalúa el inventario por comuna, el stock se concentra en el corredor Poniente con 1.927.010 m2 útiles, equivalente al 44% del total de la superficie. En segundo lugar, en tanto, destaca el corredor Norponiente, que posee un total de 1.080.403 m2 de superficie útil, equivalentes al 24%. Finalmente, en tercer lugar de participación aparece el corredor Sur con una superficie de 688.241 m2 que corresponde a un 16% del total del stock.

Por su parte, el estudio elaborado por Colliers International estipula que el crecimiento de la producción del primer semestre de 2019 se manifestó en los ingresos de superficies repartidos en tres zonas: Sur, Norponiente y Poniente. Respecto a la participación de mercado, según Colliers el sector predominante continúa siendo el sector Poniente con un 43,3%, seguido por la zona Norponiente con una participación de 24,8%, sector Sur con 14,2%, Norte con 12,2% y, por último, el Sector Centro con sólo un 5,4% de participación de mercado.

DE LA VACANCIA Y LA ABSORCIÓN

En torno la tasa de vacancia, según Colliers, el promedio al cierre del primer semestre de 2019 fue de 5,6%, es decir, 1,1 puntos porcentuales mayor al segundo semestre de 2018, registrándose una superficie disponible de 223.618 m2. Respecto a los sectores con mayores vacancias destaca el sector Norte con un 12,4%, seguido del sector Centro con un 6,0% y en tercer lugar el sector Poniente con un 5,2%.

“El sector Norte tuvo una importante alza en disponibilidad este semestre. Se liberaron más de 30.000 m2, lo que aumentó la vacancia desde un 6,0% a un 12,4% este semestre”, describe el reporte. Los sectores con menores tasas de vacancia son el sector Sur y Norponiente con un 4,5% y 3,5%, respectivamente.

Respecto a la absorción del período, ésta alcanzó los 130.460 m2, monto inferior al semestre anterior. Los mayores niveles de producción de este semestre impulsaron las tasas de vacancia. En cuanto a las absorciones por categoría, casi la totalidad de la absorción se produjo en las bodegas de categoría A, mientras que las bodegas categoría B en todo el Gran Santiago tuvo un nivel de absorción cercano a 0, producto que las absorciones y liberaciones de metros cuadrados se equipararon.

El mismo indicador, según el reporte de GPS, establece que durante el periodo en estudio la tasa de vacancia se observa a la baja con una tasa de 5,49%, tendencia que se observa desde 2016. Cabe destacar el corredor Sur que pasa de 16,06% a una tasa de 12,76%. En cuanto a la absorción del periodo, esta se presenta al alza en comparación al semestre anterior, pasando de 216.052 m2 a 294.104 m2. Para el segmento Clase II, según GPS, la Vacancia se presenta a la baja con un 8,99%, alcanzando su punto más bajo desde comienzos de 2015. En cuanto a la absorción, esta se presenta al alza con 25.996 m2.

El PRECIO AL ALZA Y LAS PROYECCIONES FUTURAS

Ahora bien, en torno al índice ‘Precio promedio’, según lo descrito por GPS, este ítem se mantiene estable con una leve tendencia al alza durante el período en estudio, ponderando 0,118 UF/m2 en el Gran Santiago y presentando un crecimiento sostenido desde el año 2016. A este respecto, el estudio destacó el desempeño del corredor Sur, donde el precio promedio ponderado fluctúa entre las 0,109 y las 0,118 UF/m2. En este punto cabe recalcar que para al cierre del periodo 2018, el precio promedio ponderado por m2 alcanzó los 0,117 UF/m².

Por otro lado, el mercado Clase II, cierra el semestre manteniendo su precio estable, ponderando un valor promedio de 0,13 UF/m2. En contraposición, según el punto de vista de Colliers, el precio promedio disminuyó levemente con respecto al semestre anterior, alcanzando los 0,124 UF/ m2. Al igual que el 2S 2018, la zona Centro es la que presenta mayores precios promedio, registrando para este semestre 0,138 UF/ m2, seguido por la zona Sur que registra una tarifa superior de 0,128 UF/ m2 en promedio. En tercer lugar, estaría el sector Norte con 0,126 UF/ m2, seguido de la zona Norponiente con 0,122 UF/ m2 y, en último lugar, la Zona Poniente con 0,121 UF/ m2.

Finalmente, en lo referido a la producción futura para las clases I y II, según el Reporte de GPS para el segundo semestre de 2019, se espera que ingresen 139.128 m2. Estos corresponden principalmente a nuevas etapas de centros existentes y a ampliaciones por parte de los desarrolladores.

Desde la perspectiva de Colliers, las proyecciones para el 2° Semestre del 2019 implican el registro de ingresos por 98.216 m2, monto inferior a lo que se registró en el 1S 2019, pero superior a ambos semestres de 2018. Las mayores superficies que ingresarían estarían en los sectores poniente y norponiente con 30.000 m2 y 52.000 m2, respectivamente.

EL DINAMISMO DE LOS CENTROS DE BODEGAJE EN CHILE

Por: Diego Castillo Labbé, Gerente del Área Industrial de Colliers International Chile

Si analizamos las cifras correspondientes al primer semestre de 2019 del mercado de centros de bodegaje, percibimos que el sector está activo y creciendo. La producción registró un aumento considerable, totalizando 182.278 metros cuadrados de superficie, cifra mayor que la registrada durante el segundo semestre de 2018.

Así podemos comprobar que el mercado está respondiendo de muy buena forma al aumento en la demanda que se ha dado en los últimos 3 semestres. Desde 2018 hemos percibido un mayor interés de numerosas empresas por nuevas ubicaciones para desarrollar proyectos de crecimiento. La mirada de los desarrolladores está enfocada en sus planes futuros y en concretar metas de expansión que tenían en espera.

Si bien, la vacancia registró un aumento respecto al periodo anterior, pasando de 4,5% a 5,6%, esto no indica un sobrestock, sino un mayor dinamismo que ha implicado un aumento en la producción, la cual debería absorberse paulatinamente durante los próximos meses. Asimismo, el valor de los precios de arriendo se ha mantenido relativamente estable, lo cual podría variar al alza dependiendo de los ajustes en términos de absorción y demanda, siempre dentro de los cánones de un mercado saludable y competitivo.

En términos de precios de venta de terrenos aptos para desarrollos industriales, la proyección es a un alza, fundamentada en la creciente escasez de paños disponibles -propia de una gran ciudad- y a la continua demanda. Es un momento favorable para invertir en terrenos industriales, aún es posible encontrar precios convenientes en ubicaciones estratégicas y bien conectadas.

El buen momento que vive este mercado no se limita solo a su dinamismo, sino también a su sofisticación. Chile está apuntando hacia la modernización, enfocando los esfuerzos en posicionarse a la altura de países desarrollados como Estados Unidos y Alemania. Se está invirtiendo en mejoras a los accesos y caminos hacia parques industriales y centros de bodegaje, así como en tecnología de punta que permita optimizar los recursos, haciendo más eficientes los procesos operacionales y adentrándose en la era del e-Commerce.

El e-Commerce seguirá creciendo de manera importante en Chile. La tendencia es clara y cada año son más los consumidores que utilizan el comercio electrónico como medio de compra. En este sentido, los centros de bodegaje están esforzándose exitosamente por entregar las herramientas necesarias para ser un apoyo a las empresas en la optimización de espacios y procesos logísticos, ayudando a potenciar el auge de esta industria y encaminándose a paso firme hacia un promisorio futuro.