En un contexto global marcado por tensiones comerciales, las Zonas Francas de la región están emergiendo como espacios de estabilidad y atracción de inversión, redefiniendo la forma en que las empresas planifican sus cadenas de suministro.

En medio de un panorama económico global cada vez más volátil —donde los aranceles se convierten en herramientas geopolíticas y la previsibilidad se vuelve un activo escaso—, las Zonas Francas están recuperando protagonismo en América Latina. Más que un mecanismo fiscal, se han convertido en un refugio estratégico para las empresas.

Al momento de escribir esta nota, Brasil enfrenta aranceles del 50% en muchos productos importados a EE. UU. Aranceles del 25 % se aplican a productos importados a ese país desde México si no están incluidos en el acuerdo M-TEC. A pesar del tratado de libre comercio que data de 2012 entre EE. EE. UU. y Colombia, actualmente se aplican aranceles del 10 % en muchos productos exportados a Estados Unidos. En el caso de República Dominicana, un arancel del 10 % se ha aplicado a sus productos desde abril de 2025 si los insumos utilizados en el proceso de maquila no provienen de Estados Unidos.

Al momento de escribir esta nota, Brasil enfrenta aranceles del 50% en muchos productos importados a EE. UU. Aranceles del 25 % se aplican a productos importados a ese país desde México si no están incluidos en el acuerdo M-TEC. A pesar del tratado de libre comercio que data de 2012 entre EE. EE. UU. y Colombia, actualmente se aplican aranceles del 10 % en muchos productos exportados a Estados Unidos. En el caso de República Dominicana, un arancel del 10 % se ha aplicado a sus productos desde abril de 2025 si los insumos utilizados en el proceso de maquila no provienen de Estados Unidos.

Dada la incertidumbre en términos de aranceles globales, las zonas francas han empezado a generar un mayor interés para las empresas internacionales en lo corrido del año para optimizar sus cadenas de suministro.

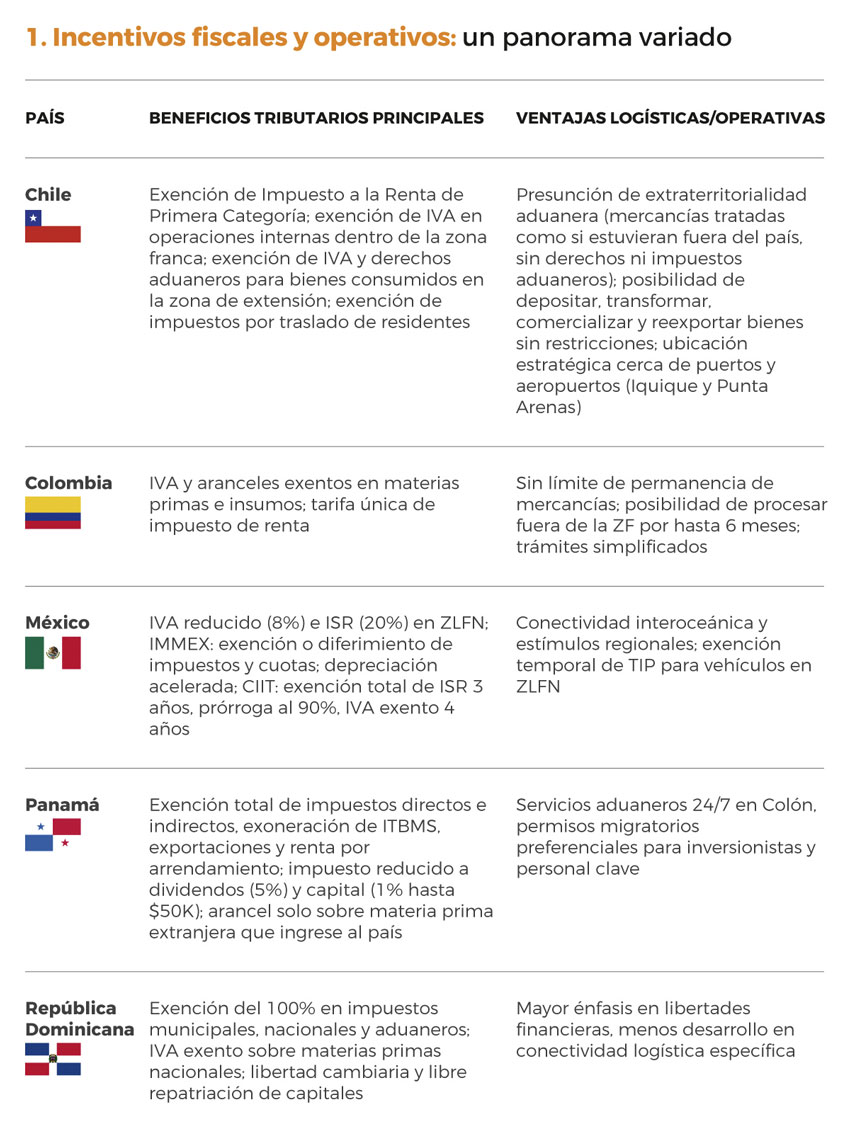

El examen comparativo de Chile, Colombia, México, Panamá y República Dominicana revela que cada país ha configurado su régimen de Zonas Francas para explotar ventajas propias:

- Chile ofrece tres zonas francas con ubicaciones clave, instalaciones modernes como el Centro Logístico Zofri, su manejo de transacciones con más de 100 países y su enfoque en sustentabilidad

- Colombia ofrece costos competitivos, aunque enfrenta riesgos políticos y de seguridad

- México combina cercanía al mercado estadounidense con incentivos regionales

- Panamá se posiciona como un hub logístico de alcance global

- República Dominicana avanza en digitalización y crecimiento acelerado

Con su ubicación estratégica y economías en expansión, América Latina sigue siendo un terreno fértil para aprovechar el potencial de las Zonas Francas.

A continuación ofreceremos un desglose de las características clave de las Zonas Francas (ZF) en Chile, Colombia, México, Panamá y República Dominicana con el fin de identificar las ventajas que ofrecen para brindar mayor estabilidad económica y oportunidades de crecimiento a pesar de la incertidumbre arancelaria.

En la región, el patrón común es el fuerte estímulo tributario, sobre todo en IVA, aranceles y gravámenes nacionales sobre insumos y maquinaria. Las diferencias aparecen en la sofisticación del marco normativo: Panamá y México combinan incentivos fiscales con beneficios adicionales como depreciación acelerada o integración con regímenes especiales; Chile ofrece estabilidad regulatoria e instalaciones modernas en ubicaciones clave para distribuir productos; Colombia ofrece costos atractivos pero menor desarrollo logístico; República Dominicana enfatiza la libertad financiera y la repatriación de utilidades.

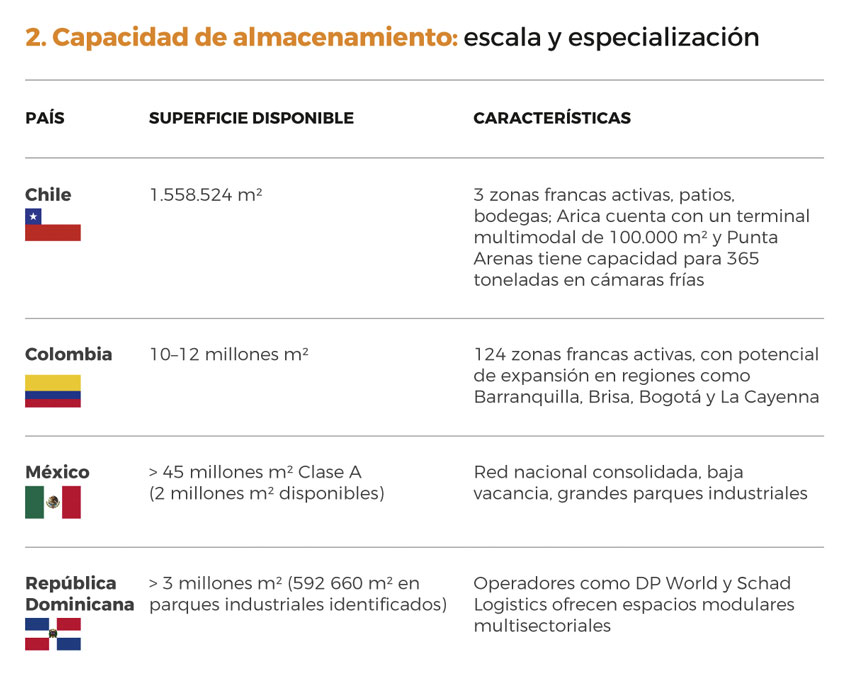

México lidera por volumen y consolidación, con más de 45 millones de m² y una baja tasa de vacancia. Panamá ofrece un conjunto más especializado de opciones, ideal para sectores con necesidades específicas como refrigeración. Colombia crece en diversidad y cobertura regional, mientras que República Dominicana asegura modularidad y adaptabilidad con el respaldo de operadores logísticos globales. Por su parte, Chile ofrece la gran ventaja de tratados de libre comercio con más de 60 países, ubicaciones estratégicas para la rápida distribución de productos y un enfoque en diversificación (servicios, manufactura ligera, energías renovables y más).

Los precios reflejan la madurez del mercado y la ubicación: México registra las tarifas más altas, seguido por Panamá; Chile, Colombia y República Dominicana resultan más accesibles, ofreciendo opciones diversas para distintos sectores.

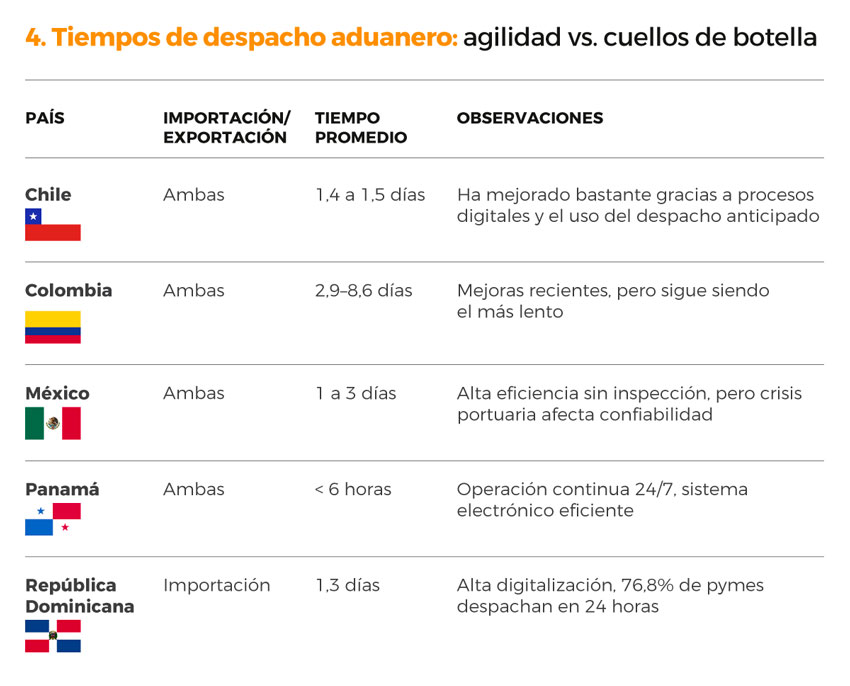

Chile resulta muy competitivo en cuanto a su tiempo de despacho aduanero, mientras que México se enfrenta a retrasos críticos en puertos como Manzanillo debido a huelgas, escasez de personal y militarización de la aduana. En tanto, Panamá y República Dominicana destacan por su estabilidad y consistencia; Colombia aún lidia con plazos prolongados.

CONCLUSIONES: MÁS QUE INCENTIVOS, ESTABILIDAD

La competencia por atraer inversión vía Zonas Francas deja claro que no basta con ofrecer beneficios fiscales: la confiabilidad operativa y la estabilidad institucional pesan tanto o más.

Chile se destaca de los otros cuatro países tratados en esta nota. Según el Índice Global de Complejidad Empresarial (GBCI) de 2025 elaborado por TMF Group, Chile se encuentra en el puesto 20 en cuanto a complejidad empresarial, pero salió mejor que México (n.º 3) y Colombia (n.º 5). De hecho, Chile se conoce por la transparencia de sus sistemas legales y regulatorios, además de fuertes instituciones y eficaces agencias regulatorias.

México, a pesar de su discurso pro–nearshoring, ve afectada su competitividad por la congestión portuaria y la gestión militarizada de aduanas. Panamá y República Dominicana, con menos protagonismo mediático, consolidan ecosistemas estables y previsibles. Colombia, aunque competitiva en costos, arrastra incertidumbre política, riesgos de seguridad y procesos lentos.

En definitiva, la eficiencia logística con reglas claras y sin sorpresas regulatorias es fundamental para elegir una Zona Franca.

Las empresas que participan en nuestros estudios identificaron cinco aspectos clave para elegir un país por encima de otro considerando incentivos fiscales, tiempos agiles de despacho, saturación portuaria, calidad de proveedores y percepción de seguridad.

En este sentido, las empresas destacan que los incentivos fiscales son relevantes solo cuando van acompañados de entornos operativos eficientes. Los tiempos de despacho, por ejemplo, se han convertido en un criterio decisivo para evitar interrupciones en la cadena de suministro, mientras que la saturación portuaria limita la confiabilidad logística en mercados de alto volumen. La calidad de los proveedores locales determina la capacidad de respuesta ante contingencias o incrementos de demanda, y la percepción de seguridad, tanto institucional como física, sigue siendo clave al momento de decidir una inversión. En conjunto, estos factores confirman que la estabilidad regulatoria, la eficiencia aduanera y la fortaleza del ecosistema logístico pesan tanto como los beneficios tributarios al evaluar la competitividad de una zona franca.

Por tanto, la nueva competencia entre países latinoamericanos no se libra solo en los niveles de exención tributaria, sino en la capacidad de ofrecer entornos logísticos predecibles, con infraestructura moderna, procesos aduaneros expeditos y marcos regulatorios confiables.

En un entorno global donde el riesgo político y comercial es la nueva norma, las Zonas Francas que logren combinar incentivos con estabilidad serán las que marquen la pauta del crecimiento industrial y logístico de la próxima década.

CINCO FACTORES QUE DETERMINAN LA ELECCIÓN DE UNA ZONA FRANCA

Durante años, los incentivos tributarios fueron el principal argumento para atraer inversión hacia las Zonas Francas. Sin embargo, el escenario actual es mucho más complejo. Actualmente, considerando las condiciones globales, las empresas evalúan hoy un conjunto más amplio de variables que trascienden lo fiscal.

Existen cinco factores decisivos que inclinan la balanza a favor de un país o región a la hora de establecer operaciones en una Zona Franca:

1. Eficiencia aduanera y tiempos de despacho

El tiempo se ha convertido en una de las nuevas monedas del comercio internacional. Las empresas priorizan destinos donde el despacho de mercancías sea ágil, digitalizado y con procesos predecibles. En mercados donde las aduanas presentan demoras o intervenciones militares, como ocurre en algunos puertos mexicanos, la confiabilidad logística se ve afectada, generando sobrecostos y pérdida de competitividad.

2. Estabilidad institucional y regulatoria

Los beneficios fiscales pierden atractivo si se acompañan de entornos normativos cambiantes. La existencia de marcos legales claros, organismos públicos profesionales y reglas que no se modifican con cada ciclo político, son factores críticos. En este sentido, países como Chile y Panamá destacan por ofrecer marcos regulatorios estables y previsibles, una condición cada vez más valorada por las multinacionales.

3. Capacidad logística e infraestructura

El desarrollo de parques industriales, conectividad multimodal, disponibilidad de bodegas modernas y servicios de valor agregado (como refrigeración o manufactura ligera) define la capacidad real de una Zona Franca para atraer proyectos de largo plazo. No se trata solo de ubicación geográfica, sino de ecosistemas que permitan eficiencia operativa y escalabilidad.

4. Seguridad jurídica y física

La protección del capital, la integridad del personal y la transparencia en la gestión pública son pilares que influyen directamente en la decisión de inversión. Los países con menor percepción de riesgo y mayores garantías a la inversión extranjera directa suelen capturar un flujo más estable y sostenido de proyectos industriales y logísticos.

5. Calidad del ecosistema proveedor.

La cercanía de proveedores confiables, servicios logísticos especializados, operadores con experiencia y disponibilidad de talento técnico son elementos que permiten continuidad operativa ante picos de demanda o interrupciones en la cadena de suministro. Un entorno empresarial sólido es tan importante como la infraestructura física.

En conjunto, estos cinco factores explican por qué la competitividad de una Zona Franca ya no depende únicamente de los incentivos tributarios. Las empresas buscan entornos donde puedan operar con agilidad, seguridad y previsibilidad. En un escenario global cada vez más volátil, la combinación de eficiencia logística, estabilidad regulatoria y fortaleza institucional se ha convertido en el verdadero diferenciador competitivo de las Zonas Francas latinoamericanas.

Por: Diego Rodríguez Páez, Director de Logística e Industrias en Americas Market Intelligence.