Durante el seminario de proyecciones económicas 202, organizado por la CCS, cinco gremios de los principales sectores de la economía nacional dieron a conocer su visión para el próximo año. Preocupación por los efectos que el estallido social y los daños ocurridos en la propiedad privada puedan tener es una de las principales preocupación. A nivel de consumo, una de los sector más golpeados este último mes es el de vestuario y calzado.

“No cabe duda que todos enfrentamos tiempos difíciles, pero –sin duda- son especialmente difíciles para nuestro sector. Para el comercio no es una opción bajar las cortinas, para nosotros es indispensable abrir las puertas e invitar al público a entrar, algo que ya no podemos hacer con tranquilidad”, señaló Peter Hill, presidente de la Cámara de Comercio de Santiago (CCS), en su discurso de apertura durante el seminario “Proyecciones Económicas 2020: El año de la Incertidumbre”.

El encuentro contó con la participación de los gerentes de estudios de los principales sectores de la economía nacional: Álvaro Merino (SONAMI); Francisco Gana (SNA); Rafael Palacios (SOFOFA); Javier Hurtado (CCHC) y George Lever (CCS), quienes entregaron sus previsiones para la economía nacional del próximo año –considerando lo que llamaron- un clima económico sumido en la incertidumbre como consecuencia de la fuerte crisis social por la que atraviesa el país.

Aludiendo a los daños generaron en el sector comercial, Hill reiteró su rechazo a los actor de violencia y vandalismo, ya que son “cientos quienes han visto destruida su fuente de trabajo, en muchísimos casos comercios pequeños, víctimas del terror y del vandalismo”.

En esta oportunidad, se realizó un análisis y proyecciones de los principales sectores empresariales e industriales de Chile.

AGRICULTURA: Francisco Gana, gerente de Estudios de la Sociedad Nacional de Agricultura (SNA), señaló que las proyecciones económicas y desafíos del sector agrícola están marcados por las manifestaciones sociales y la aguda sequía que ha afectado al país en la última década.

En este contexto, manifestó que la crisis hídrica no tiene precedentes en la historia del país, lo que evidentemente ha afectado a este sector, principalmente a pequeños y medianos agricultores. Debido a esta crítica situación, el sector proyecta un PIB de -2% para este 2019.

Sin embargo, las manifestaciones sociales y la incertidumbre económica se han transformado en una gran preocupación, aunque Gana manifestó que “es el sector menos afectado, ya que las labores se han mantenido dentro de la normalidad y la demanda por alimentos es más bien inelástica, aunque la mayor inquietud es el tema logístico y del transporte de los alimentos”.

En cuanto a la proyección 2020 del sector, Gana aún no se atreve a dar un diagnóstico definitivo ante la actual situación social que vive el país, sin embargo, prevé un freno en la inversión, baja en las tasas de interés, mayor desempleo, crecimiento económico ralentizado debido a la situación de incertidumbre, mantención del tipo de cambio favorable para la exportación y, finalmente, el fin de esta mega sequía que ha golpeado fuertemente a la producción agrícola del país.

CONSTRUCCION: Para Javier Hurtado, gerente de estudios de la Cámara Chilena de la Construcción (CCHC), la crisis social ha generado un antes y un después en la actividad del sector.

Se refirió a la actividad previa a la crisis señalando que, medida por el Imacon, había venido registrando una significativa recuperación en los meses de julio-septiembre (con un alza de 5,2% anual promedio), anticipando buenos resultados tanto para el PIB de la construcción como para la inversión del mismo sector para el tercer trimestre de 2019.

Sin embargo, explicó el ejecutivo, el escenario post crisis cambia totalmente el panorama del sector. Las estimaciones preliminares revelan que el costo de reposición del stock de capital, dañado por los hechos de violencia es de aproximadamente US$ 4.579 millones (15% del costo de capital destruido por el terremoto y maremoto del 27F de 2010). Debido a esto, el crecimiento del producto de tendencia es de 3,28% (versus 3,4% previsto en el período pre-crisis social).

Para el gerente de estudios de la CCHC, dado que aún se evalúan algunas medidas de Gobierno (por ejemplo, aumentar su deuda para estimular la inversión en proyectos de infraestructura pública), al mismo tiempo que se desconoce la dimensión del impacto en las expectativas que tendrían estas y otras medidas anunciadas, no puede descartarse una recuperación o mayor deterioro de la inversión de corto y mediano plazo, por lo que, el balance de riesgos para el actual escenario base de proyección está equilibrado.

En el ámbito inmobiliario, señala que se ha manifestado la retirada de grandes inversionistas del mercado. “Es probable que, a partir de los meses de noviembre y/o diciembre de este año, se aprecie una disminución de su participación en la demanda por vivienda (actualmente representan el 41% de lo que se vende y ha logrado más que compensar la disminución de la demanda de hogares). Esto hace prever una caída importante en las ventas hacia fin de año.

COMERCIO: George Lever, gerente de estudios de la CCS, señaló que el comercio está enfrentando un escenario inusualmente complejo luego del estallido social en Chile, ya que –a su juicio- la destrucción física de que ha sido víctima el sector y amenaza la supervivencia de miles de pequeñas empresas, se une el ambiente de incertidumbre que esta misma violencia ha generado, debilitando aún más la demanda que ya habría venido diezmada por la caída en las expectativas de los consumidores.

Los daños reportados por las empresas, especialmente en los primeros días, sitúan el costo inicial para el sector en unos US$ 1.400 millones. El último trimestre del año, que se esperaba fuera el mejor de 2019, anotará con casi certeza un resultado de signo negativo, comentó el ejecutivo.

El economista explicó que de acuerdo a un estudio realizado junto a FollowUp, tan sólo en octubre muestra una caída severa en las ventas de vestuario y calzado, anotando una caída de 20% en el mes, mientras los bienes durables reportados por GfK se hundieron un 24%, cifra similar a la expectativa informada por ANAC para la venta de automóviles.

De acuerdo a otro estudio de la CCS, dos tercios de los consumidores revelan haber tenido que restringir sus compras producto de la situación que vive el país. Los horarios limitados de funcionamiento, los cierres de locales y las dificultades para transportarse por la ciudad han condicionado las posibilidades de las personas para acceder a bienes y servicios, lo que se ha traducido en una serie de cambios en los hábitos de consumo, afectando negativamente a bienes y servicios no indispensables, privilegiando marcas y variedades más económicas e incentivando el aprovisionamiento de alimentos y combustibles, entre otros.

En promedio, los consumidores prevén que la situación actual de movilizaciones se mantendrá hasta fines de este año.

Si bien existe un margen muy grande de incertidumbre que impide proyectar con certeza, la CCS planteó que algunas variables serán determinantes en lo ocurrirá durante los próximos meses. Entre ellas la evolución que siga la percepción de riesgo, el tamaño de la destrucción de la infraestructura y del pequeño comercio, el daño que esto tenga sobre la inversión y el empleo, las expectativas de los consumidores, el tipo de cambio y las tasas de interés. Dentro de los factores potencialmente positivos para la demanda interna, la CCS mencionó las medidas de gasto social en materia de pensiones y de ingreso mínimo.

Finalmente, George Lever informó que las proyecciones de la CCS tanto para este como para el próximo año, han sido revisadas a la baja. Se espera que el PIB crezca 1,7% en 2019 y en torno a 2% el próximo, ambos con sesgo negativo. Las ventas del comercio podrían cerrar este año en cifras levemente negativas, para aspirar a cifras del 1 o 2 por ciento en 2020.

INDUSTRIA

Rafael Palacios, el director de Políticas Públicas de SOFOFA, planteó que el sector ha debido recortar sus estimaciones de crecimiento de la actividad manufacturera, tanto para el año 2019 como para el 2020. “El negativo comienzo del año observado en la industria (caída acumulada de 0,7% a septiembre) se verá acentuado en los próximos meses producto de la menor actividad que debiera registrar el sector con motivo de los acontecimientos de las últimas semanas”, afirmó.

Por ello, Palacios explicó que SOFOFA proyecta para este año una contracción del 1% en la producción manufacturera, mientras que para el año 2020 espera un crecimiento de entre 1% y 1,5% en el mismo indicador. “Las mejores perspectivas para el año que viene responden a una normalización operacional respecto de la situación actual, a la reposición de inventarios, a la reparación de los eventuales daños de capital fijo que pudiese haber sido afectado por los acontecimientos de las últimas semanas y a una baja base de comparación. Sin embargo, el resultado final estará determinado en gran medida por la recuperación de la confianza tanto de los consumidores como de los inversionistas”, añadió.

De acuerdo al ejecutivo, los sectores que enfrentan una mayor demanda interna debieran ser los que empujen el carro, tales como alimentos y bebidas que, en su conjunto, representan más del 40% del total de la industria manufacturera.

CRISIS GOLPEA A SECTOR VESTUARIO Y CALZADO

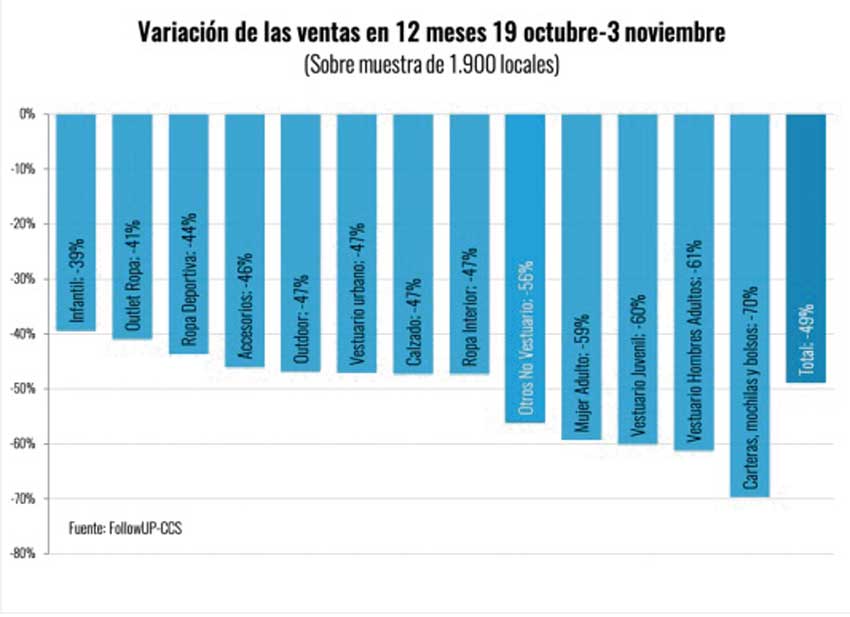

La Cámara de Comercio de Santiago (CCS) y FollowUP, a partir de cifras recolectadas en cerca de 1.900 locales comerciales durante octubre recién pasado, dio a conocer la situación que vive el sector vestuario y calzado.

En dicho rubro las ventas registradas entre el 19 de octubre y el 3 de noviembre cayeron casi un 50% en 12 meses, reflejando el profundo daño que han traído al sector los hechos de violencia de que ha sido víctima el comercio en las últimas semanas. Las categorías más afectadas corresponden a bolsos y carteras, con una caída del 70% en sus ventas, y vestuario juvenil, hombre y mujer, todos con contracciones en torno al 60%. Otras categorías, entre las que se cuentan bienes durables como muebles y tecnología, registran en promedio una baja del 56%.

Los resultados más favorables obtenidos durante la primera quincena del mes, en los que el evento CyberMonday contribuyó a afirmar la actividad, permitieron amortiguar en algo el desplome de la segunda quincena, con lo que la caída en las ventas se situó en un 19% en octubre.

Según el estudio, no existen registros en la historia reciente de caídas de esta magnitud en un período tan acotado, lo que junto con la incertidumbre respecto de la duración de esta crisis pondría en riesgo la viabilidad de una parte importante del pequeño comercio de la región y de los empleos que genera.

El movimiento de personas tuvo un comportamiento similar. Los cierres forzados de locales y la disminución de desplazamientos de consumidores por motivos de seguridad mermaron la afluencia de público hacia las tiendas del comercio, reduciendo su número a la mitad en relación a igual período del año pasado.

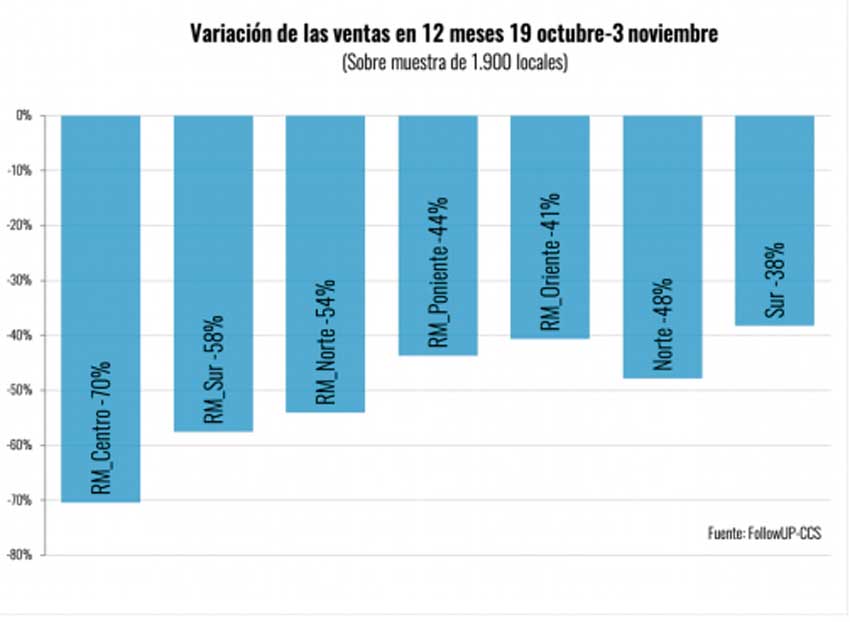

Las zonas geográficas más afectadas por la caída en ventas, en tanto, corresponden a Santiago Centro, con una caída en ventas del 70% en el período analizado, seguido de los sectores sur y norte de la capital (-58 y 54 por ciento, respectivamente), todas áreas enormemente golpeadas por los hechos delictuales que afectaron han afectado al sector. En regiones, si bien el daño fue más bajo que en los lugares más afectados de la RM, sigue siendo de altísima consideración, con una caída del 48% en el norte y del 38% en el sur.