La desaceleración económica en América Latina ha obligado a las empresas minoristas y de comercio electrónico a adaptar sus operaciones de logística para poder mantener su competitividad y rentabilidad. En este análisis, examinaremos la manera en que las principales empresas minoristas y de comercio electrónico de la región están respondiendo a la desaceleración, así como los impulsores y los obstáculos que están enfrentando.

Compartiremos nuestras estimaciones de gasto en comercio minorista, comercio electrónico y transporte en las cinco principales economías de la región y compararemos las estrategias que emplean estas empresas para hacer frente a la desaceleración, incluidas sus inversiones en logística para disminuir los costos y aumentar la rentabilidad.

PERSPECTIVAS DE LAS VENTAS MINORISTAS Y DE COMERCIO ELECTRÓNICO EN AMÉRICA LATINA PARA 2023

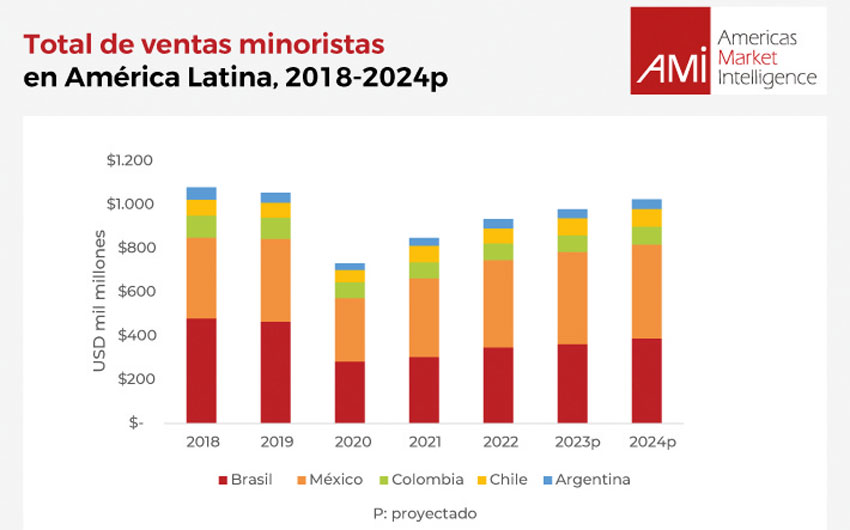

La actual desaceleración económica en América Latina está impactando a la industria minorista y de comercio electrónico. Es necesario que las empresas del sector actualicen sus estrategias para enfrentar estos nuevos retos. Las causas de esta desaceleración incluyen altas tasas de inflación, menor consumo e inestabilidad en el escenario económico y político. Según Americas Market Intelligence (AMI), las ventas de comercio electrónico en América Latina se expandieron por 24,7% en 2022. Sin embargo, se espera que el crecimiento se desacelere a 13,4% en 2023.

Brasil sigue siendo el mercado de comercio electrónico más importante de América Latina, seguido de México y Argentina. Sin embargo, pese al auge del comercio electrónico, el comercio minorista tradicional sigue dominando la región. A modo de ejemplo, el comercio electrónico en Brasil representa tan solo el 9,8% del total de ventas minoristas. Esto contrasta marcadamente con los Estados Unidos, donde el comercio electrónico representa el 21,3% de las ventas minoristas totales.

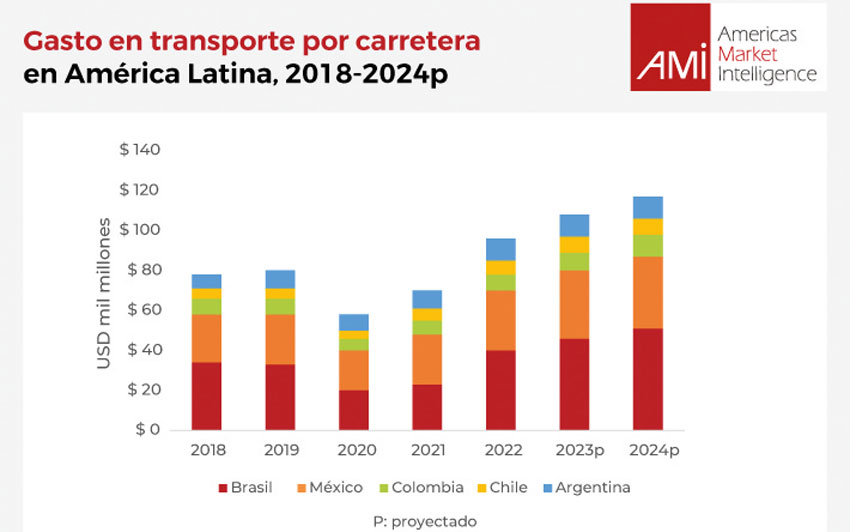

Se pronostica que el gasto del sector minorista en transporte terrestre, incluidas la primera, media y última milla, superará el monto de USD 100.000 millones en 2023; la mitad de los ingresos generados se registrarán en Brasil, seguido de México y Argentina. El crecimiento en términos de USD (3%) se verá impulsado por el aumento en las verticales minorista y de comercio electrónico y por la continua fortaleza del peso mexicano y del real brasileño durante lo que resta del año.

Además, diversas empresas transportistas en la región le reportaron a AMI que los costos de mano de obra en sus operaciones actualmente representan una menor proporción (12% a 25%) de sus costos operativos generales en comparación con los niveles anteriores a la pandemia, dado que los costos de combustible y mantenimiento previos a la pandemia (45% a 55%) han seguido manteniéndose a niveles obstinadamente elevados en 2023, especialmente en países como Colombia, donde se espera que los subsidios al combustible diésel se vayan eliminando gradualmente durante el segundo semestre del año.

En 2024, se prevé que el gasto del sector minorista en transporte por camión crezca entre 1,5% y 2% para alcanzar la marca de USD 117 mil millones, a medida que la inflación vaya cediendo y la débil demanda por parte de los consumidores obligue a las empresas minoristas a hacer cortes en servicios de transporte y a disminuir las inversiones de capital en sus redes de logística para lidiar con la desaceleración. Además, prevemos que los elevados precios del combustible afectarán a América Latina de forma desproporcionada, ya que más del 95% de las empresas de transporte cuentan con flotillas de más de 15 años de antigüedad; estas consumen más litros de diésel en comparación con modelos más nuevos. Dado que se pronostica que las ya altas tasas de interés seguirán así hasta 2024, la tasa de renovación de flotillas será cercana a cero en Colombia, Argentina y Brasil.

IMPULSORES Y OBSTÁCULOS

Uno de los principales impulsores de la desaceleración económica en América Latina será la incertidumbre en torno a la economía global y las altas tasas de interés que afectarán tanto el gasto de los consumidores como las tasas de empleo. A su vez, la inestabilidad política que afecta a las principales economías como Colombia, Perú y Argentina provocará menor confianza por parte de los inversionistas y una disminución en el crecimiento económico. Finalmente, vale la pena mencionar otros obstáculos como el alto coste de servicios logísticos, infraestructura deficiente y retos regulatorios.

ANÁLISIS DE AMÉRICA LATINA POR MERCADO:

Argentina: El sector minorista de Argentina sufre a causa de la continua inflación que no parece ceder y que ha alcanzado su nivel más alto en los últimos 20 años, lo que ha generado una disminución en el poder adquisitivo de los consumidores. Debido a la alta inflación y a la depreciación del peso, el sector minorista de Argentina ha caído de USD 115,8 mil millones en 2011 a alrededor de USD 35 mil millones en 2021. Entre 2022 y 2026, los principales retos que tendrá que enfrentar el sector minorista se centran en la alta inflación y en la depreciación de la moneda local. Se espera que la inflación se mantenga por encima de un impactante 30%. Además, los aumentos de precios afectarán los niveles reales de ingresos. La salida de Walmart del país fue un ejemplo de esta difícil situación. A finales de 2020, la cadena estadounidense vendió sus operaciones en el país al minorista local Grupo De Narváez.[1]

Por otro lado, el sector del comercio electrónico ha sido testigo de un asombroso desarrollo debido a la pandemia, razón por la cual las empresas han invertido en plataformas en línea y sistemas de entrega para reaccionar al cambio en el comportamiento de los consumidores.

El sector de ventas minoristas en línea de Argentina ha estado registrando un crecimiento robusto, incluso desde antes de la pandemia. Esto se debe a factores como practicidad, tiempos de entrega más rápidos y devoluciones más sencillas. A pesar de que las tiendas físicas reabrieron por completo después de la pandemia, se mantuvo la tendencia hacia las compras en línea, lo que significó un mayor crecimiento de las ventas por Internet. Casi 684.500 personas compraron en línea por primera vez en 2021, lo que aumentó la proporción de compradores por Internet a casi el 46% de la población.

Para fines de 2023, estimamos que más del 60% de la población argentina comprará en línea y que las ventas sumarán un importe de USD 7,4 mil millones. Sin embargo, la alta inflación, las elevadas tasas de interés y las restricciones a la importación limitarán la gama de productos que estarán disponibles a los consumidores en este mercado, lo que resultará en un menor gasto por parte de los consumidores y tasas de crecimiento más débiles (15% en 2023 y 0% en 2024).

Brasil: Durante el periodo de 2023 a 2027, el aumento en los gastos de manutención y en los precios de combustibles y alimentos obligará a los consumidores a gastar más de una cuarta parte de su presupuesto familiar en alimentos y bebidas, lo que dejará menos ingresos disponibles para gastos discrecionales. Por otro lado, los precios elevados conducirán a un crecimiento nominal más acelerado en términos de la moneda local, con un aumento de más del 2% en promedio. No obstante, una economía doméstica más débil y la inflación persistente amenazan las perspectivas actuales.

En enero de 2023, las ventas minoristas crecieron a la tasa más acelerada (3,8%) que se ha observado en las últimas dos décadas. Aun así, la realidad es que las cifras se vieron afectadas por el débil desempeño registrado en los resultados de diciembre y las promociones y descuentos ofrecidos a principios del año. Según un estudio reciente realizado por nuestra empresa, los minoristas esperan que las ventas crezcan en 2% para fines de 2023, a medida que la inflación vaya retrocediendo a lo largo del segundo semestre del año.

La intensa competencia que vemos entre actores locales e internacionales para llenar el vacío que dejó la quiebra de Lojas Americanas −una de las principales comercializadoras de Brasil que tenía una participación de mercado estimada del 6%− está impulsando a los actores a mantenerse activos en sus inversiones y planes de expansión. Por ejemplo, mientras que los actores del sector global de logística han anunciado que detendrán las contrataciones y retrasarán la inversión en el mundo desarrollado, Mercado Libre empleará a más de 5.000 personas para clasificación y cumplimiento de pedidos e invertirá más de USD 3,6 mil millones en su infraestructura logística en 2023 para fortalecer los centros de servicio en ciudades de menor tamaño.

Chile: Chile es un país de altos ingresos con un sector de compras en línea bien desarrollado. Aunque el país tiene una población pequeña de alrededor de 19,5 millones de habitantes, el consumo privado per cápita se encuentra entre los más elevados de América Latina. Sin embargo, en 2022, la inflación de los precios al consumidor afectó el crecimiento real en ventas minoristas y se espera que esta tendencia continúe en 2023.

El mercado minorista de Chile está dominado por dos empresas locales, Falabella y Cencosud, también prominentes en toda la región, mientras que Walmart ocupa el tercer lugar. Walmart lidera el segmento de hipermercados con sus tiendas Líder, pero compite con la cadena Jumbo de Cencosud y de las tiendas Tottus de Falabella. Aunque las ventas en supermercados han tenido un buen desempeño a pesar de la alta inflación, los márgenes estarán bajo presión de mantener los precios estables a fin de atraer a más clientes. Falabella opera tiendas departamentales, supermercados, tiendas de mejoras para el hogar y centros comerciales en toda América del Sur, incluidos Brasil, Colombia, Perú y Uruguay. Cencosud opera tiendas minoristas y centros comerciales en Chile, Argentina, Brasil, Colombia y Perú.

Para los próximos años, se espera que los minoristas centren sus esfuerzos en impulsar sus capacidades digitales y de entrega. En cuanto al comercio minorista en línea, se espera que Mercado Libre compita fuertemente con Amazon y AliExpress.

Las ventajas de Chile provienen de sus extensas y exitosas comercializadoras nacionales y de su industria alimentaria y de procesamiento de alimentos, la mayor parte de la cual está orientada a la exportación. Las principales comercializadoras líderes se han expandido activamente a países vecinos como Argentina, Brasil y Perú. Además, una vasta red de acuerdos de libre comercio que cubre a la mayoría de las principales economías del mundo ha ayudado a abrir los mercados de bienes de consumo a la participación extranjera y, a la vez, mantener bajos los costos de importación.

Colombia: Si bien el mercado minorista colombiano enfrenta retos tales como alta inflación, incertidumbre política, desempleo y salarios reales débiles, también existen oportunidades de crecimiento. La creciente penetración del Internet y del uso de teléfonos inteligentes, junto con el crecimiento de la clase media, respaldarán la expansión del mercado minorista en línea, que en el largo plazo se espera que crezca a un ritmo mucho más acelerado que el mercado minorista en general.

Grupo Éxito es actualmente la cadena de supermercados más importante de Colombia, con una participación de mercado de aproximadamente 40%. Sin embargo, el mercado minorista es altamente competitivo e incluye a otros actores importantes como Koba Colombia, Olímpica Supermercados y Cencosud. Actualmente, el mercado en línea está dominado por empresas regionales y Mercado Libre es el minorista en línea más popular de Colombia.

A pesar de las oportunidades de crecimiento en el mercado minorista, la infraestructura deficiente y los continuos problemas de seguridad seguirán planteando dificultades logísticas. Además, si bien habrá algo de inversión en las cadenas de supermercados más caras y en artículos de lujo, es probable que el avance sea más lento que en otros países de la región que cuentan con niveles promedio de ingresos más elevados.

Considerando las inversiones masivas en almacenamiento y centros de distribución que se registraron en 2021 y 2022, la última milla es la principal prioridad para las comercializadoras que operan en el país. Además, la deficiente infraestructura vial y los embotellamientos aumentan los costos para los operadores de servicios de logística y los actores del sector minorista. Soluciones como Envíame (que anunció operaciones en Colombia en 2023) buscan optimizar los tiempos de entrega a través de una estrategia “multicourier” mediante la cual se integran múltiples operadores de servicios logísticos a través de una plataforma tipo marketplace, con el fin de ampliar la cobertura y ofrecer entregas el mismo día o al día siguiente, logística inversa y servicios de pago en efectivo contra entrega.

México: La perspectiva de las ventas minoristas en 2023-2024 sigue siendo débil, obstaculizada por la alta inflación, las tasas de interés elevadas y una probable desaceleración de la economía estadounidense, lo que podría afectar la confianza del consumidor.

Los influjos de remesas enviados por mexicanos y mexicoamericanos que viven en los Estados Unidos solo compensarán parcialmente los efectos adversos de la inflación, debido en su mayor parte a la disminución que se anticipa en las tasas de empleo en los Estados Unidos para 2023.

Nos parece favorable el potencial de consumo del país, si consideramos la importante población joven que se está incorporando a la fuerza laboral y la materialización de inversiones en nearshoring de empresas globales para atender el mercado estadounidense, lo cual irá abriendo miles de empleos bien remunerados para los mexicanos.

La alta inflación provocó que las ventas minoristas se expandieran un 10% en 2022 en términos de la moneda local y, aunque se espera una desaceleración inflacionaria, esta se mantendrá fuera del rango objetivo del banco central de 3% en 2023. Como resultado, en términos reales, las ventas minoristas registrarán un crecimiento marginal de 1,5% anual en promedio entre 2023 y 2027.

La subsidiaria mexicana de Walmart, Walmex, es el empleador privado más importante y el actor líder a nivel nacional, con 2.756 tiendas, y ha reenfocado sus esfuerzos de ventas hacia su sector principal de alimentos, a la vez que ha desarrollado su presencia en línea. Soriana, la segunda comercializadora más importante, cuenta con 824 tiendas, obtenidas principalmente a través de adquisiciones, mientras que Chedraui, el tercer actor más importante, tiene más de 300 establecimientos. La demanda de comercio electrónico sigue siendo elevada y el crecimiento en ventas en este sector está superando la expansión en términos globales de las ventas minoristas.

Además, la mayoría de las compras transfronterizas que se realizan en México provienen de los Estados Unidos, a pesar de los altos impuestos de importación. Como resultado, el sector tiene un potencial importante y se espera que el número de compradores en línea alcance 77 millones para 2025, impulsado por la población urbana joven de México. Sin embargo, la penetración de Internet está por debajo del 50% en las zonas rurales, lo que mantiene las oportunidades concentradas en las grandes ciudades.

¿CÓMO ESTÁN REACCIONANDO LOS PRINCIPALES ACTORES ANTE LA DESACELERACIÓN DE LA ECONOMÍA Y DEL COMERCIO ELECTRÓNICO EN AMÉRICA LATINA?

Alibaba – Cainiao: Cainiao –la empresa del grupo Alibaba que maneja toda la logística del grupo y también atiende a otras empresas– buscó ampliar su presencia internacional mediante la expansión de sus operaciones en América Latina.[2] En noviembre de 2022, la empresa anunció la apertura de su sede en São Paulo, Brasil, así como nueve centros de distribución adicionales en siete estados del país. Además, la empresa opera ocho vuelos chárter a la semana entre China y Brasil.[3] Anteriormente, en 2022, la empresa ya había abierto centros de clasificación en México y Chile.

Según el comunicado de resultados del cuarto trimestre de 2022, la empresa continúa ampliando su red logística internacional mediante el fortalecimiento de sus capacidades de extremo a extremo. La compañía cerró el año 2022 con quince centros de clasificación globales en operación.[5]

Amazon: Amazon ha invertido en Brasil en los últimos años, con lo que ha aumentado sus centros de distribución de solo uno en 2020 a 12 en 2022. Incluso con este importante crecimiento, la empresa aún necesita ponerse a la par con la infraestructura de algunos competidores, como Via Varejo y Magazine Luiza, que cuentan con 30 y 24 centros de distribución, respectivamente. No se reveló el valor de las próximas inversiones. Aun así, el líder de las operaciones en Brasil dijo que serán “inversiones importantes” y que tienen pensado seguir invirtiendo en centros de distribución y estaciones de entrega (que se encargan de la última milla).[6] En 2022, Amazon compró el 10% de Total Express, una empresa brasileña de servicios de entrega, para ganar mayor terreno en entregas rápidas a los consumidores.[7]

Mercado Libre: Mercado Libre anunció un plan de inversión de USD 3,6 mil millones para Brasil en 2023. La mayor parte de esta inversión se destinará a operaciones logísticas y planean agregar centros de distribución, más camiones eléctricos, camionetas y aviones a su flotilla, los cuales se operarán en asociación con ciertas aerolíneas. La empresa tiene como objetivo aumentar el número de ciudades a las que puede atender con entregas el mismo día y al día siguiente.[8]

Asimismo, la empresa anunció una inversión de USD 1,6 mil millones en 2023 para México, su segundo mercado más importante, que se destinará principalmente a logística y marketing.[9]

Además, la empresa contratará a más de 11.000 trabajadores para fortalecer la red de centros de cumplimiento y servicio que procesan paquetes, especialmente en ciudades más pequeñas, con el 85% de los nuevos puestos creados en Brasil y México.[10]

Walmart: En marzo de 2023, la división de Walmart de México y Centroamérica, conocida como Walmex, anunció un plan de inversión de aproximadamente USD 1,5 mil millones en la región para 2023. Entre los objetivos de esta inversión se encuentran el mantenimiento de las tiendas existentes, la construcción de nuevas tiendas y la cadena de suministro.[11]

“Otro trimestre robusto para México. Esto culmina el noveno año en el que México ha ganado participación de mercado. Y una de esas cosas es un testimonio de la solidez de los formatos que tenemos en México y la forma en que son atractivos para todos los sectores de la población mexicana y centroamericana”. Judith McKenna Directora Ejecutiva, Walmart International [12]

Carrefour: En junio de 2022, Carrefour completó la adquisición del Grupo BIG en Brasil por aproximadamente USD 1,5 mil millones. Esta adquisición fue un movimiento estratégico para Carrefour, que ahora es una de las diez empresas más grandes de Brasil, con una participación de mercado de aproximadamente 25%.[13] En la división de logística, Carrefour reducirá el total de centros de distribución de 64 a 51 en un intento por optimizar las operaciones, disminuir los costos y buscar concentrar las actividades en unos cuantos centros de distribución seleccionados para que no sea necesario tener más de uno en la misma región, entre otras cosas.[14]

Falabella: Falabella tiene planeado invertir USD 72 millones en logística en 2023, lo que representa una disminución sustancial con respecto a los niveles de inversión registrados de 2020 a 2022. En la última carta de su director general se comenta que “ahora es el momento de cosechar los frutos” de las inversiones realizadas en los últimos dos años y que la empresa ahora se centrará en mejorar la capacidad de expansión de su red logística mediante la generación de eficiencias en los procesos de empaque y de colocación de pedidos en sus centros de distribución en Chile, Perú y Colombia, el aprovechamiento de sus tiendas como puntos de recolección y la optimización del cumplimiento a través del uso de inventarios y puntos de recolección en tienda para las devoluciones.

La empresa utilizará el capital para ampliar sus capacidades de procesamiento, surtido y productos disponibles para los vendedores de marketplaces y a la vez brindar servicios de almacenamiento, empaque y entrega.

ESTRATEGIAS DE LAS PRINCIPALES EMPRESAS MINORISTAS Y DE COMERCIO ELECTRÓNICO

Las empresas minoristas y de comercio electrónico están implementando estrategias para hacer frente a la desaceleración económica en América Latina mediante la creación de mayores eficiencias operativas centradas en disminuir los costos para detener la caída en los márgenes conforme los consumidores de la región se van apretando cada vez más el cinturón. Reequilibrar y optimizar los inventarios, mejorar las redes de almacenamiento y disminuir los costos en los procesos de última milla y devolución dominarán el panorama durante los próximos 18 meses.

Administración de bodegas: Las empresas están invirtiendo en la administración de bodegas para optimizar su inventario y disminuir los costos. Al consolidar las bodegas, las empresas pueden disminuir la cantidad de existencias que tienen y optimizar sus centros de distribución para reducir los costos de transporte. En Brasil, Mercado Livre ha estado ampliando sus centros de distribución e invirtiendo en tecnología de automatización para mejorar la administración de bodegas. Según Pedro Arnt, Director de Finanzas de la empresa, “estamos haciendo fuertes inversiones en nuestra infraestructura logística para respaldar nuestro creciente negocio en Brasil”.

Optimización de inventarios: Con el objeto de reducir los costos, las empresas están centrando gran parte de su atención en la optimización de inventarios. Están buscando reducir sus niveles de inventario y liberar capital de trabajo a través de mejores proyecciones de la demanda y mejores sistemas de administración de inventarios. Por ejemplo, en México, Walmart ha estado optimizando su sistema de administración de inventarios para reducir la falta de existencias y mejorar la disponibilidad de productos. Enrique Ostale, Director General de la empresa, comenta: “Estamos trabajando para optimizar nuestro sistema de gestión de inventario para garantizar que nuestras tiendas tengan los productos indicados en el momento indicado”.

Administración de transporte y entrega: La administración del transporte y la entrega son fundamentales para el éxito de las operaciones de comercio electrónico. Con el fin de bajar los costos, las empresas están invirtiendo en sistemas de administración del transporte y la entrega para mejorar la eficiencia, acortar los tiempos de entrega y reducir los gastos de combustible. Por ejemplo, en Colombia, Rappi ha estado invirtiendo en su sistema de administración de entregas para mejorar los tiempos de entrega y disminuir los costos. En palabras de Sebastián Mejía, Director General de la empresa: “Estamos haciendo fuertes inversiones en nuestras operaciones logísticas para garantizar que nuestros clientes reciban sus pedidos de manera rápida y eficiente”.

Entrega de última milla: La entrega de última milla es la etapa final del proceso de entrega y, a menudo, puede ser la más cara. Con el objeto de bajar los costos, las empresas están invirtiendo en soluciones de entrega de última milla y renovando sus esfuerzos para impulsar los sistemas de casilleros y las tiendas de paquetería. Por ejemplo, MercadoLibre ha estado invirtiendo en su sistema de casilleros para mejorar los costos de entrega de última milla en Argentina. Como comenta Marcos Galperin, Director General de la empresa: “Estamos invirtiendo en nuestro sistema de casilleros para mejorar la entrega de última milla y bajar los costos”.

Administración de devoluciones: La administración de devoluciones es un aspecto esencial de la logística del comercio electrónico. A fin de mejorar la satisfacción del cliente y disminuir los costos, las empresas están invirtiendo en sistemas de administración de devoluciones para simplificar el proceso de devolución y gastar menos tiempo y dinero en devoluciones.

Artículo escrito originalmente en inglés y publicado en Insights de Americas Market Intelligence. Por Diego Rodríguez, director de la División de Logística, y Sulivan Rocha, analista, en Americas Market Intelligence (AMI).

Acerca de AMI: Americas Market Intelligence (AMI) es la agencia líder de inteligencia de mercado en América Latina. AMI brinda datos y conocimiento detallado con base en los estudios realizados a lo largo de más de 30 años de experiencia.

Dentro del sector de logística, la experiencia de AMI incluye comercio electrónico, envíos domésticos y transfronterizos, y logística y almacenamiento de última milla. Los consultores de AMI son líderes de opinión reconocidos que ayudan a sus clientes (proveedores de servicios logísticos, gobiernos, etc.) a desarrollar e implementar estrategias innovadoras y exitosas.

Fuentes

[1] Globo, 2020. Walmart vende operações na Argentina para varejista local.

[2] TechCrunch, 2022. Alibaba eyes logistics growth in LatAm as China commerce slows.

[3] CNBC, 2022. Alibaba’s Cainiao opens LatAm headquarters in Brazil.

[4] The Loadstar, 2022. Cainiao launches first sorting centre in the Americas.

[5] Alibaba, 2022. Alibaba Group announces December Quarter 2022 results.

[6] Valor International, 2022. Amazon invests heavily to gain market share in Brazil.

[7] NeoFeed, 2022. Amazon compra fatia da Total Express e entra na corrida da última milha no Brasil.

[8] The Brazilian Report, 2023. Mercado Libre to invest billions in its biggest market, Brazil.

[9] Mexico News Daily, 2023. Mercado Libre to invest US $1.6B in Mexico this year.

[10] Bloomberg, 2023. Mercado Libre bucks big tech layoffs by adding 13,000 jobs.

[11] Reuters, 2023. Walmart to invest nearly $1.5 bln in Mexico and Central America in 2023.

[12] Walmart, Inc. Q4 2022 Earning Call. Feb 2023.

[13] Globo, 2022. Carrefour conclui aquisição do Grupo BIG.

[14] CNN Brasil, 2022. Carrefour investirá R$ 2,1 bi para conversão de 124 lojas do Grupo Big.